前回学んだ損益計算書(PL)とに続いて今回は貸借対照表(BS)を学んでいきます。この2つと次回に学ぶキャッシュフロー計算書が理解できていれば独立することも可能ですし、雇われの身だとしても経営側の視点を持って物事を考えることができます。会社の財務に関して理解するためにはこの3つの知識は不可欠です。

貸借対照表とは、一時点の財政状態の指標を表したものです。会社の期末の決算時で、会社に存在する財産の状態や口座の残高を表したものです。また会社資金の調達と運用状況も表します。

目次

貸借対照表(BS)

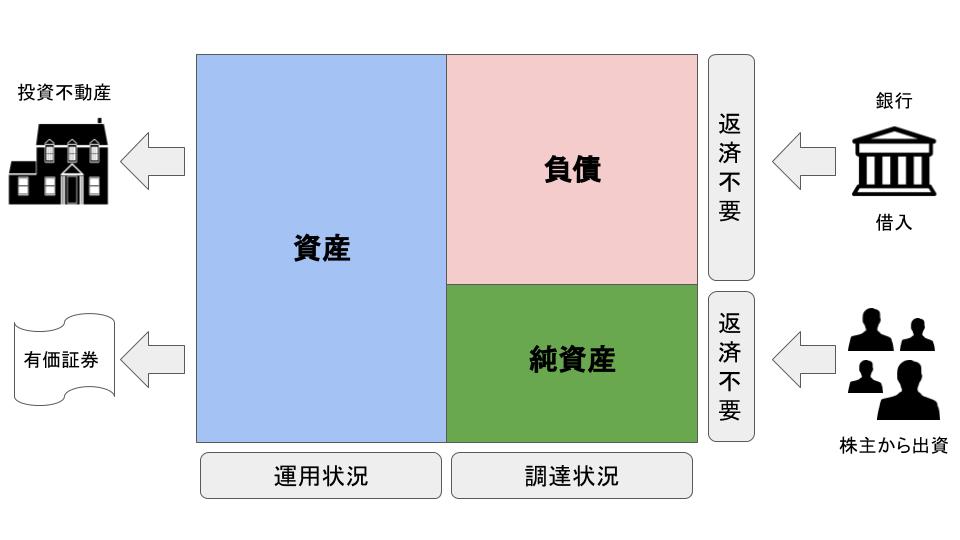

BSとは下記のような表のことです。こちらもPLと同じで聞き馴染みのない言葉が多いですよね。

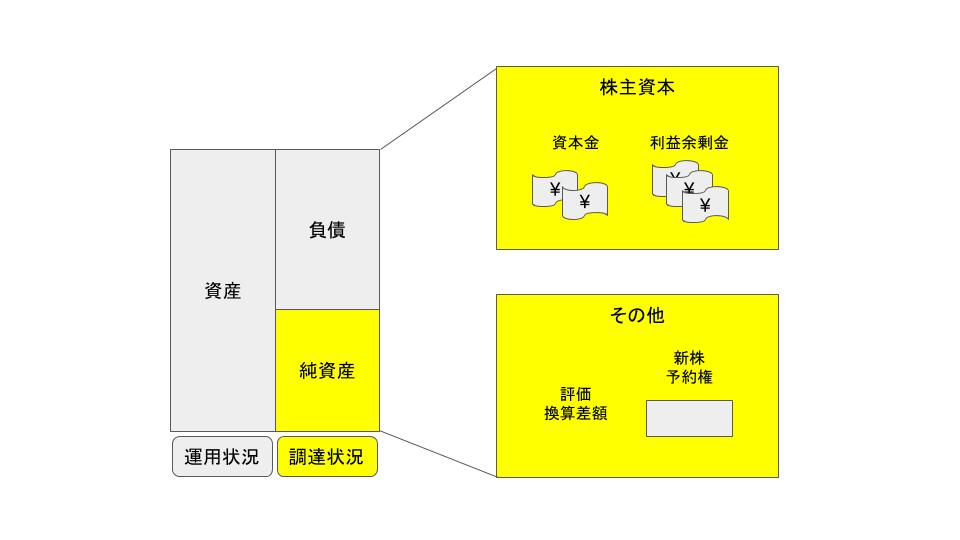

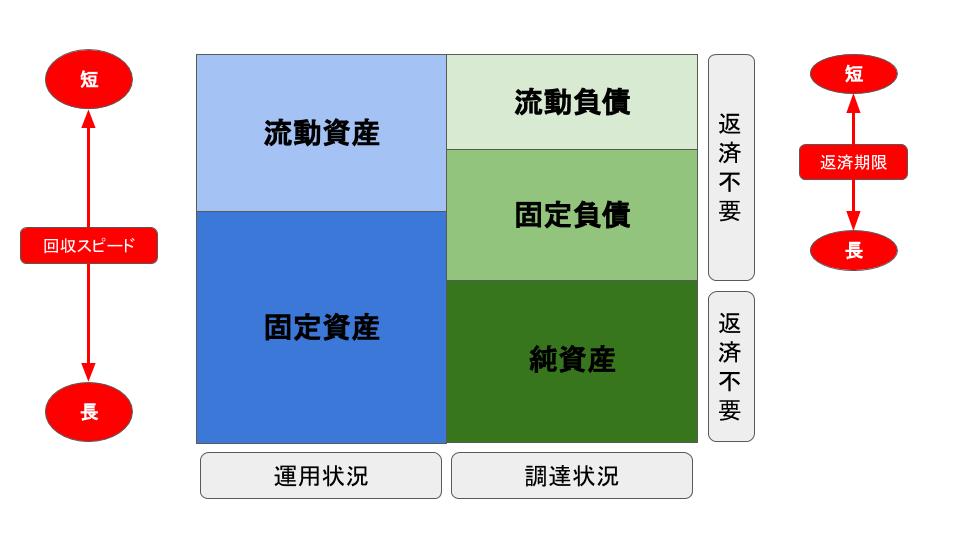

この表を分かりやすくするとこのようになります。

BSは大きく左右に2つに分かれています。この表の右の部分では会社が調達した資金の状況、左の部分では調達した資金の運用状況をそれぞれ表しています。

そしてさらに右側では到達した資金が返済が必要か不要かで2種類に分かれます。返済が必要な負債と返済が不要な純資産に分かれます。

銀行で借入をしたり株主からの出資などで調達した資金を不動産に投資したり証券を買ったりして資産の運用をします。これらの資金の状況を表しているのがこのBSです。

BSでは主に次のような言葉が出てきます。

- 固定資産

- 流動資産

- 固定負債

- 流動負債

- 純資産

これら1つ1つを理解していきましょう。

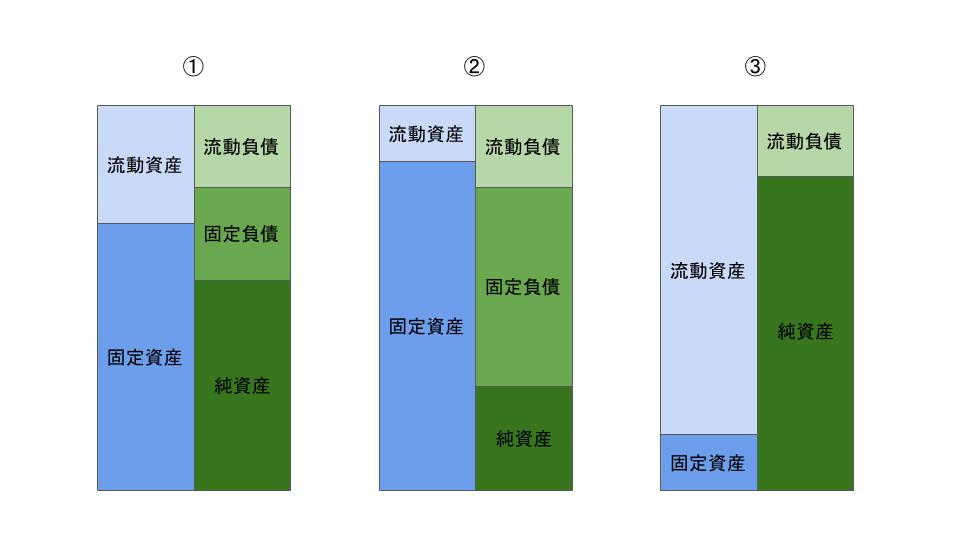

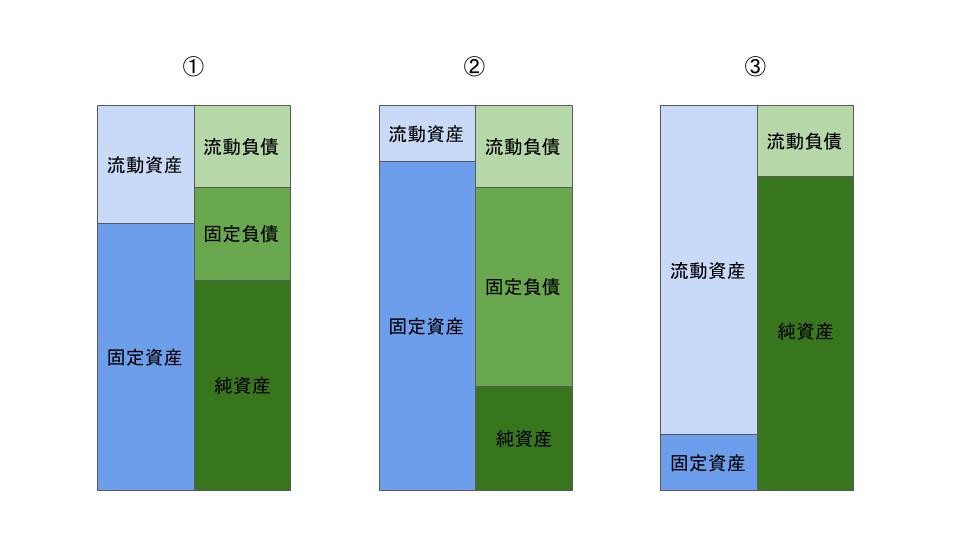

その前に…、下記の3つのBSを見て考えてみてください。

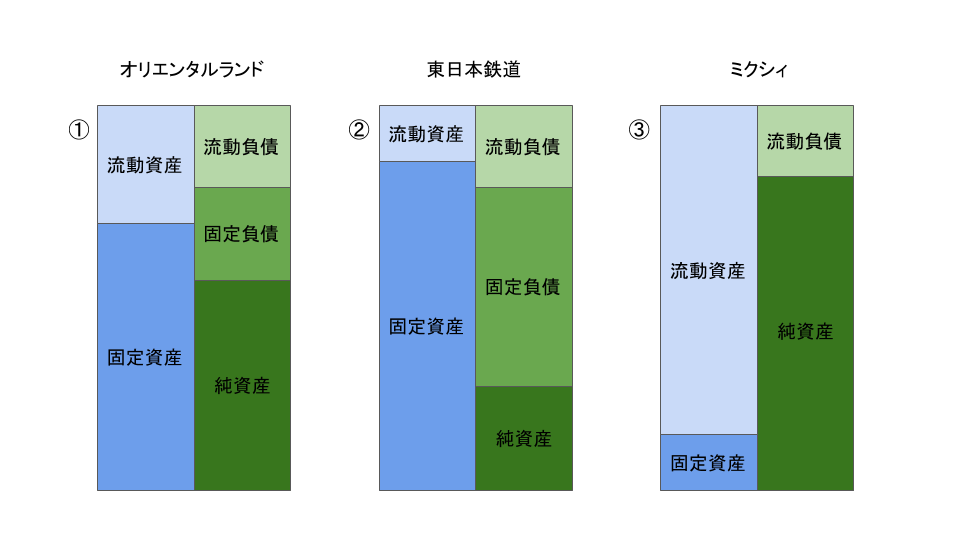

この3つの中でディズニーランドを運営しているオリエンタルランドのBSがわかりますか?

これはもちろんわからないと思います…。

この記事を読んだ後には、どれが「オリエンタルランド」のBSかがわかるようになりBSを読解できるようになります。BSを読解できるようになりましょう!

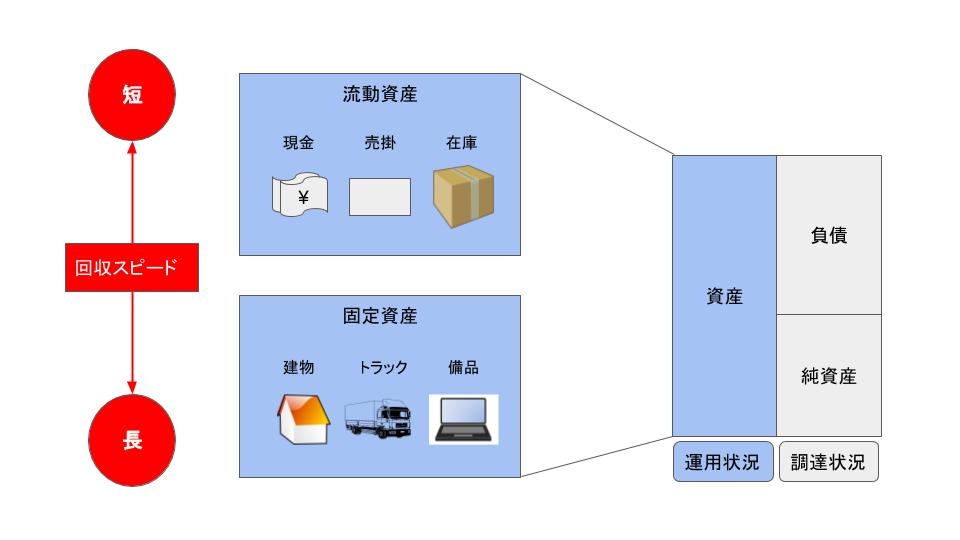

資産

企業は資産を運用してお金を回収します。そのお金の回収スピードに応じて流動資産と固定資産の2つに分かれます。

流動資産とはお金の回収スピードが早い物のことををいいます。例えば、お店が商品を仕入れて倉庫にある在庫は売れれば手元にすぐにお金が入るので流動資産です。売掛もサービスや商品を提供して月末にお金が入ってくるのでこれも流動資産になります。

次に固定資産は回収のスピードが遅いものです。建物やトラック、備品などがそれに当たります。建物もトラックも買ってすぐにはお金を生み出すことができません。何十年後に賃貸としてお金が入ってきたり、運搬などでトラックを長い間使っていく中で収益を上げられたりできます。

資産は回収スピードを軸に考えていきます。

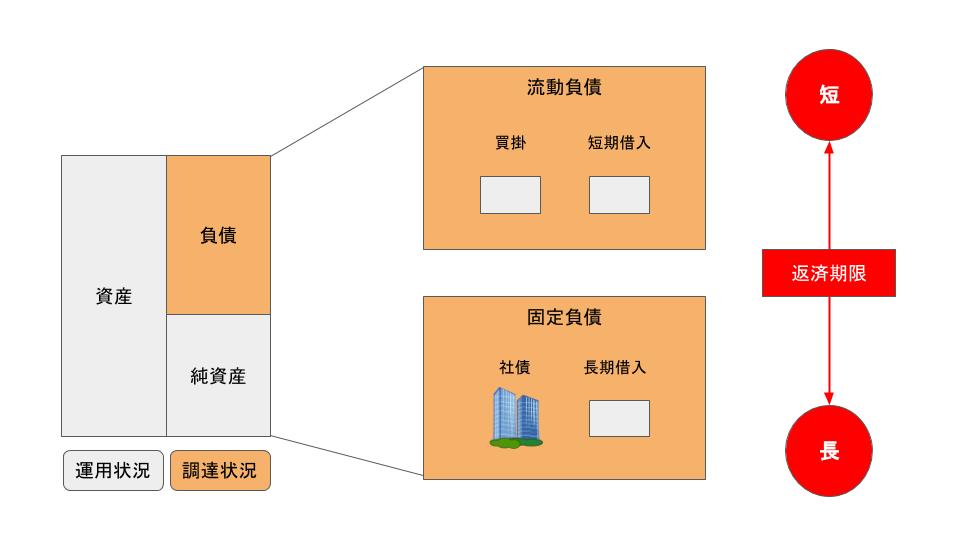

負債

負債も資産の時の考え方と同じです。返済期限のスピードに応じて流動負債と固定負債の2つに分かれます。

流動負債とは買掛や短期の借入のような返済期限が短いものです。すぐに返さなくてはいけないお金です。

固定負債は社債や長期借入のような返済期限が長いものです。建物を建てるために借りたお金など何十年もかけて返済していくようなお金です。

純資産

純資産とは運用もしないし返済する必要もない純粋な会社にあるお金のことです。株主からの資本金や前年の利益余剰金などがあります。

年間100万円を生み出せる会社を売るときに100万円では売れません。何年も経てば200万、300万と増えていくのでその見込みを入れた金額で売ることができます。この見込みのお金のことを評価換算差額と言って、このお金も純資産に当たります。他にも新株の予約券があります。

BSを読み解く

ここまでの資産、負債、純資産を理解できたら、冒頭に考えたどれが「オリエンタルランド」のBSかを改めて考えてみましょう。

まずオリエンタルランドのイメージを考えてみます。

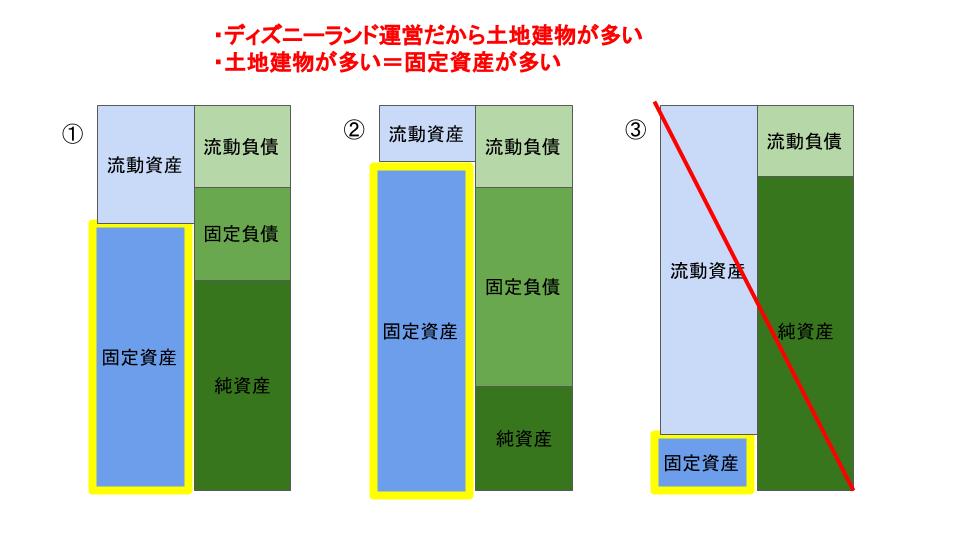

- ディズニーランド運営だから土地建物が多い

- 土地建物が多い=固定資産が多い?

土地建物が多く固定資産が多いというイメージから③番ではないことがわかります。

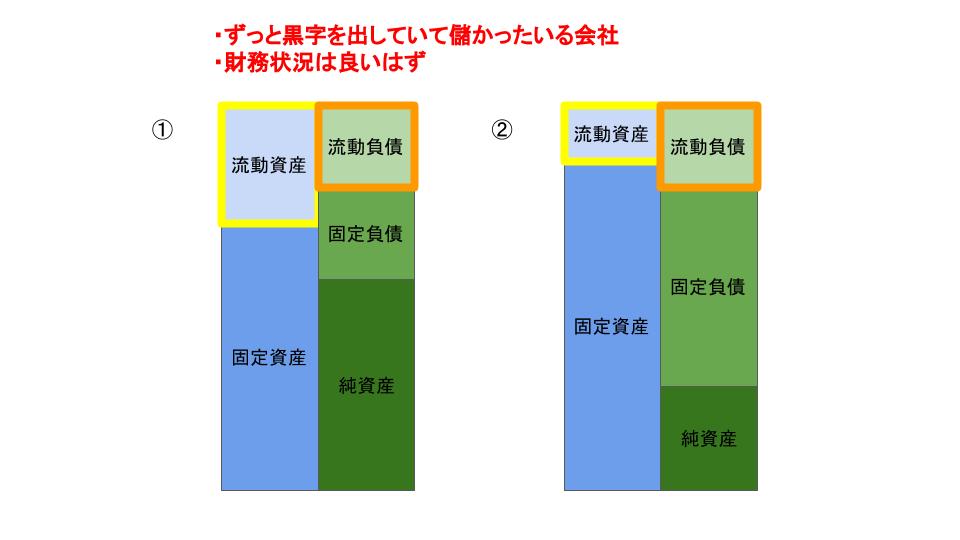

- ずっと黒字を出していて儲かっている会社

- 財務状況は良いはず

財務状況が良いか悪いかを考えていくときは、流動資産と流動負債の関係に注目します。すぐ払わなくてはいけない負債よりもすぐに手元に入ってくるお金が多いときには財務状況は安全だと言えます。しかし、これが逆の流動負債の方が多い場合、負債の方が膨らみ、財務状況が良いと言えません。

そう考えると、①の方が財務状況が良いと読み取れるのでオリエンタルランドは①だろうと予想することができます。

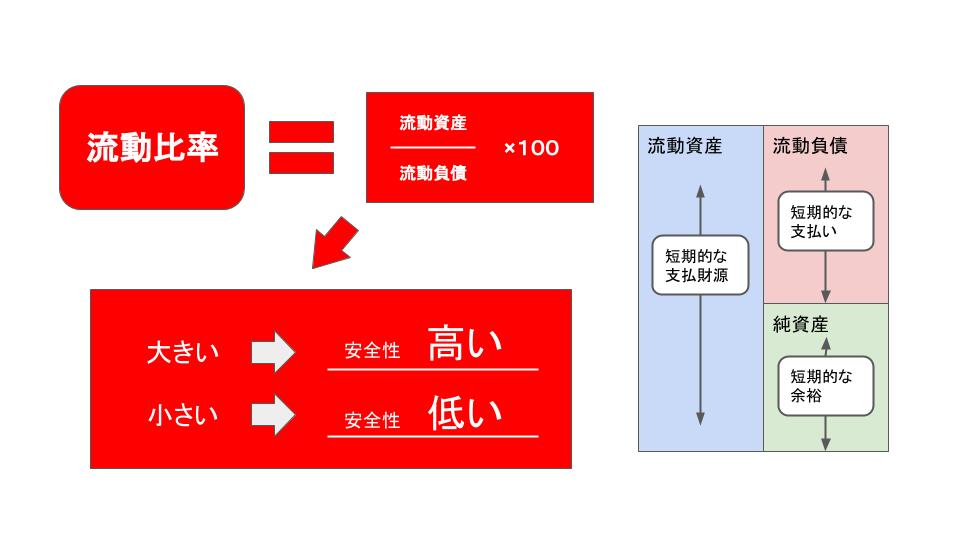

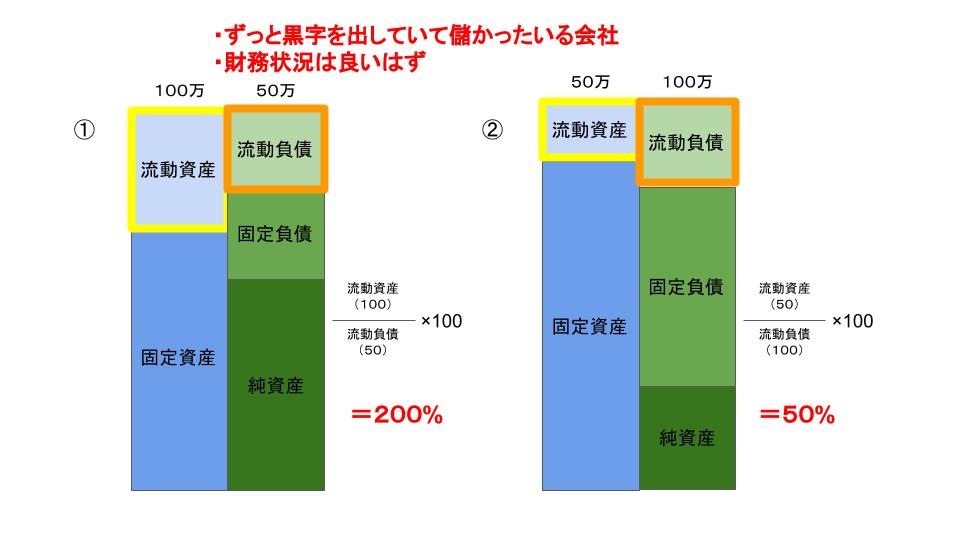

この企業の財務状況を数字でわかりやすく判断するための流動比率という1つの指標があります。

流動比率

流動比率が高ければその企業の財務状況の安全性が高く、低ければ安全性が低いと考えることができます。

これに当てはめて考えても、やはり①が財務的に安全な企業であるとわかるのでオリエンタルランドは①番となります。

ちなみに②は「東日本鉄道」③は「ミクシィ」のBSでした。

東日本鉄道は線路を多く引くため固定資産が多くなり、ミクシィはIT企業のため設備や建物などがほとんど必要ないため固定資産がかなり低くなります。

このようにBSから企業の状況を読み取れると、PLと同じく投資をするときの1つの指標としてみることができます。

まとめ

BSとは会社にある財産の状態を表すものであり会社資金の調達と運用を表すものです。

| ・BSを読解できると自社や他社の財務状況を把握することができる |

| ・資産は流動資産と固定資産に分かれ、負債は流動負債と固定負債に分かれる |

| ・企業の財務状況を判断する1つの指針として流動比率というものがある |