week25前編では、国の経済対策によってインフレになり、景気が良くなっているように見えながらも私たちの給料が上がらない理由を学んでいきました。企業はいつ株価の暴落があるかわからないので支出を増やすのが怖く、固定費を増やせないのです。

インフレによって国民の給料が増え消費が増えて、お金の好循環を生ませることで国内の景気を良くしていこうという狙いでしたが、頭の良い経営者たちはリスク管理がしっかりとできていました。

更に、国は少子高齢化によって年金が破綻してしまうと見込んでいるため、企業にできるだけの長期雇用を望んでいます。お金の循環をよくさせるため、年金破綻のリスク管理のために企業に対してこのようなことを言っています。

| ・最低賃金を上げろ ・長期派遣は賃金を上げるか雇用をしろ ・雇用後は70歳まで面倒を見ろ |

企業からしたら「ふざけるんじゃないよ!」と言った状況になっています。企業は生産性のない人や高齢者に給料を払って雇うことを望んでいません。できるだけできるでけ固定費を減らした効率的な経営をすることを望んでいます。できるだけ採用したくなく、高齢者を抱えたくないのです。

国と企業の両者の思惑を考えていくとこれからどうなっていくのかわかりますよね?

株価暴落に備えた固定費削減や年金破綻によって企業に長期雇用を求められた時のリスク管理が背景の大リストラ時代がやってきます。

| この記事から学べること ・年金とリストラ ・少子高齢化問題 ・国と企業が考える雇用問題 ・あなたの将来の年収 |

目次

年金の仕組み

このリストラ時代が来ることと年金には深い関係があります。まずは年金とはどんなものなのかを理解しましょう。

- 年金は積み立て式?

- 年金は保険式?

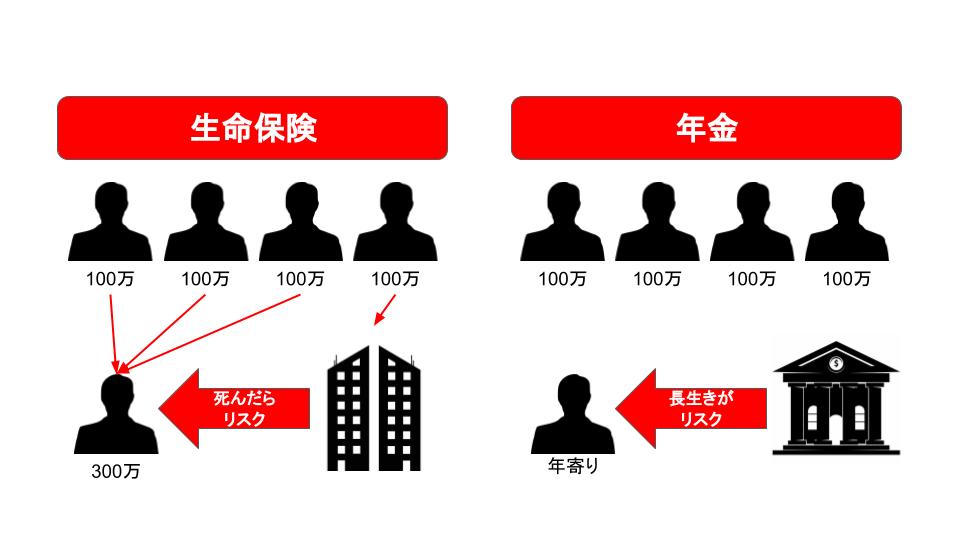

どちらだと思いますか?今自分が月々数万円払っているものが、自分が歳をとったらもらえるから積み立て式だと考えている人も多いと思います。しかし、年金は保険式です。集団逆リスクヘッジとも言われています。今払っているあなたのお金は今の高齢者に渡っています。

生命保険は、加入者が月々払った保険料をどこかの被保険者が亡くなってしまった時に、集めて保険金が支払われるという仕組みです。年に100万の保険料を払うお客さんが何人かいて、300万円の保険金を支払う場合、300万を除いた保険料が保険会社にとっての儲けになります。保険会社にとってのリスクは、被保険者が亡くなってしまうとお金を払う必要があるので「死」がリスクなのです。

一方、年金は保険とは逆に「生」がリスクです。長生きすればするほど、国は高齢者に年金を払わなくてはいけません。年金加入者が毎月払っている年金の保険料が集まって、高齢者の手に渡っています。

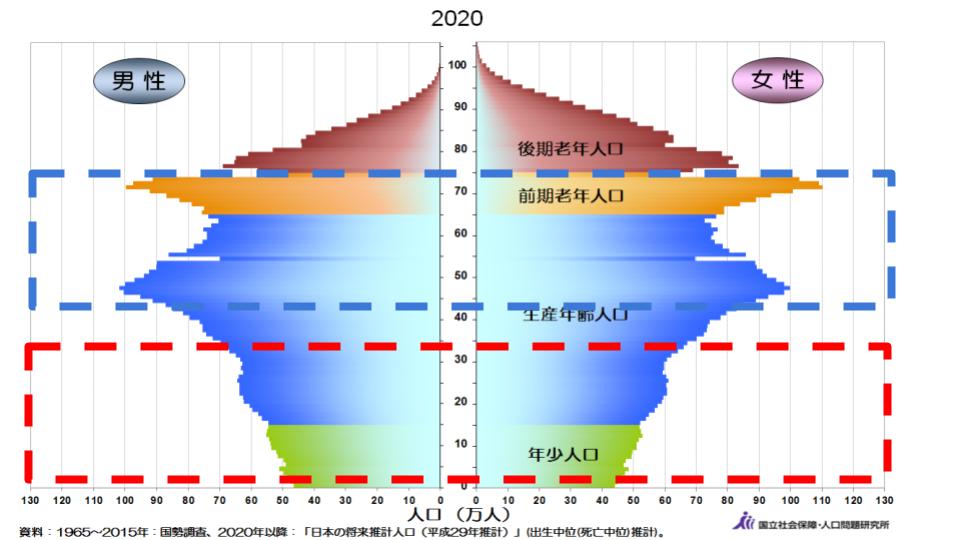

今、お金を払って高齢者の生活を支えている世代が高齢者になった時、これから生まれてくる下の世代に支えられるようになるのです。ということは、年金をしっかりともらえるかもらえないかは人口の年齢の分布に関わってきます。

ここで「少子高齢化」の問題が大きくなっていくのです。

少子高齢化

これは人口を年齢別に表したものです。青の四角の部分を赤い四角の世代の人たちが支えていきます。しかし、どう見ても赤の方が少ないのです。つまりお金が足らないのです。

そのため国は年金受給年齢を引き上げたり、受給開始年齢を選ばせようとしています。人生100年時代、長生きする人が増えると国にとってはリスクだらけになってしまうのです。

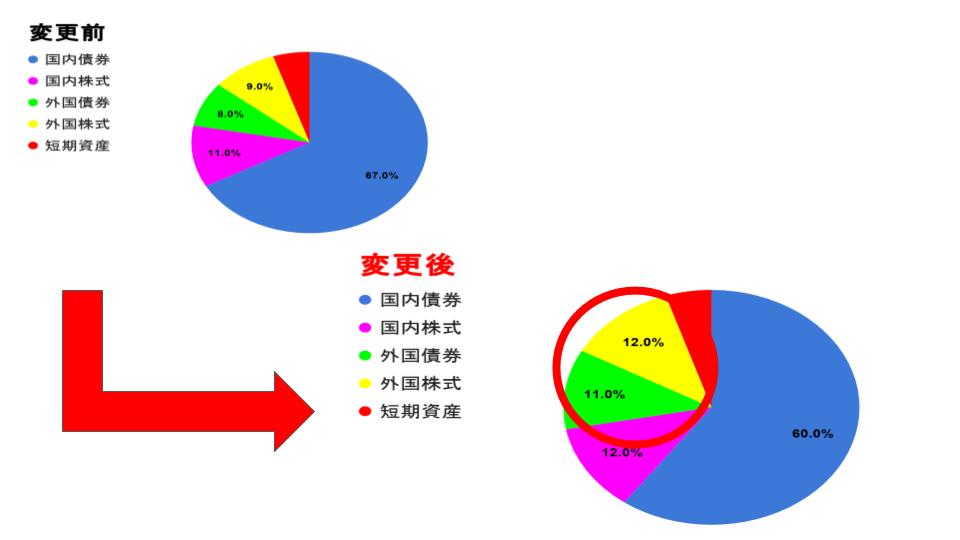

更に国は財政確保のために投資先を変えています。

ローリスクローリターンの国内債券や株式からハイリスクハイリターンの外国債券や株式に買い替えています。この国の行動からも財源確保のための焦りが見えます。

少子高齢化による年金問題は深刻化していきそうです。

国から企業への責任転嫁

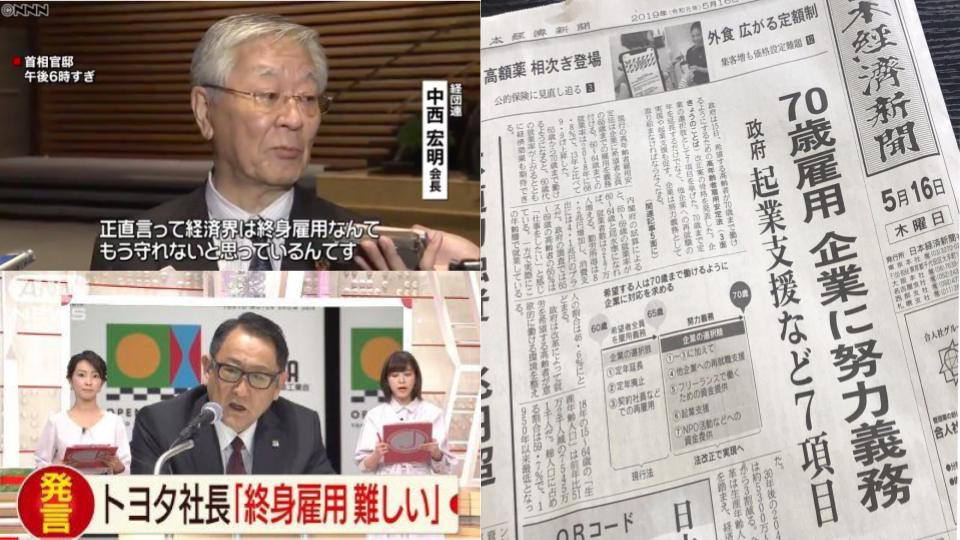

国は年金の保証に自信がなくなってきているため、企業に対して「企業が長く面倒をみてください」と言っています。

http://agora-web.jp/archives/2038611.html

https://ameblo.jp/teru-6612/entry-12476484250.html

これに対して経団連の会長やトヨタの社長などは「終身雇用は難しい」と言っています。国と企業がバチバチやりやっているわけです。

このようなことから企業は従業員を雇えば雇うほど企業のリスクが大きくなってしまうので、今のうちに従業員を減らしておこうとリストラをし始めています。

企業の業績が厳しくなってきた時にする赤字リストラだけではなく、経営も安定していて業績が良いのにリストラされることも増えています。30代になると、1年分の給料を渡すから退職する人はいないかと言われる会社もあるそうです。そこまでして人件費を削減したいのです。

日本の未来

これらの背景から日本はこれから中間層が消えると言われています。

200万以下の低所得層か600万以上のこう所得層かの2つに分断されます。リストラされて再就職するにしても、200万円以下のスキルが必要ではない仕事にスキルのない人が仕事に就くか、600万以上のスキルが必要で価値の高い仕事にスキルがあって価値の高い人が就くかの2つに分かれていきます。お金持ちか貧乏かの時代になっていきます。

だからこそ、自己投資をしてスキルをつけて自分の価値を高めていかなければいけません。

しかし国は、消費税増税したり、少子高齢化問題があったり、バブル崩壊寸前であったりと色々な問題が山積みの中でも毎年国家公務員の給料はアップしています。

自分たちの生活は保障されていると思っているから、国会中に平気で居眠りができるのです。こんな自分たちのことしか考えていない政治家達を頼ってはいけないのです。

まとめ

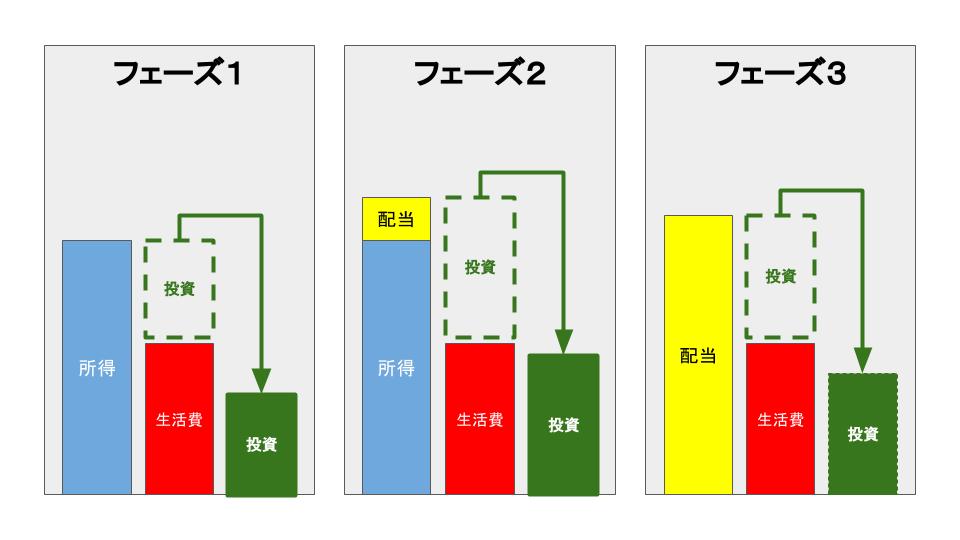

資産運用スキルとして「自己投資の重要性」を国の現状や未来の把握から理解してきましたが、最後に投資の配当で生活することがゴールだとすると、それまでにどんな階段を踏んでいけば良いのかを確認します。

3つの段階に分けられますが、フェーズ1をどれだけ加速させられるかが投資では一番重要です。つまり、自己投資をどれだけしっかりできるかが鍵です。

| フェーズ1 →自己投資して所得を上げる |

| フェーズ2 →投資によって得た配当を更に投資に回す |

| フェーズ3 →配当で生活しながらも余った分を更に投資に回す |

自己投資とは景気に左右されないための最大の成功術です。何度も言っていますが、ゆっくりじっくりしっかりと自己投資することが将来の成功に繋がります。

| ・年金は積み立て式ではなく保険式 |

| ・少子高齢化問題で年金がいついくら受け取れるかは不明 |

| ・年金は保障されない、企業は雇用したくないのでリストラが増える |

| ・低所所得層か高所得層かをを分けるのは「スキル」 |