前回は「経済投資」の始めとして証券会社や手数料ビジネスついて学びました。今回からは実際の投資の種類ごとの理解に入っていきます。

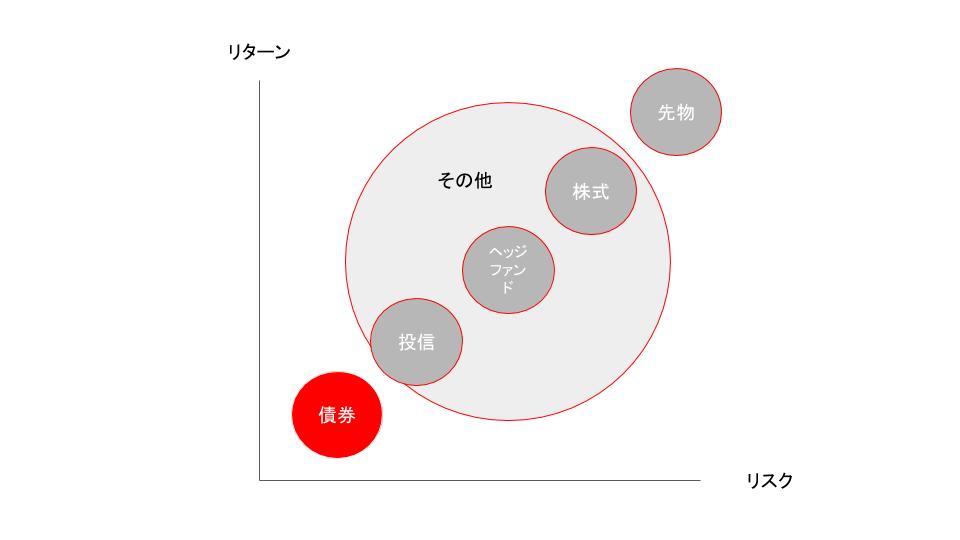

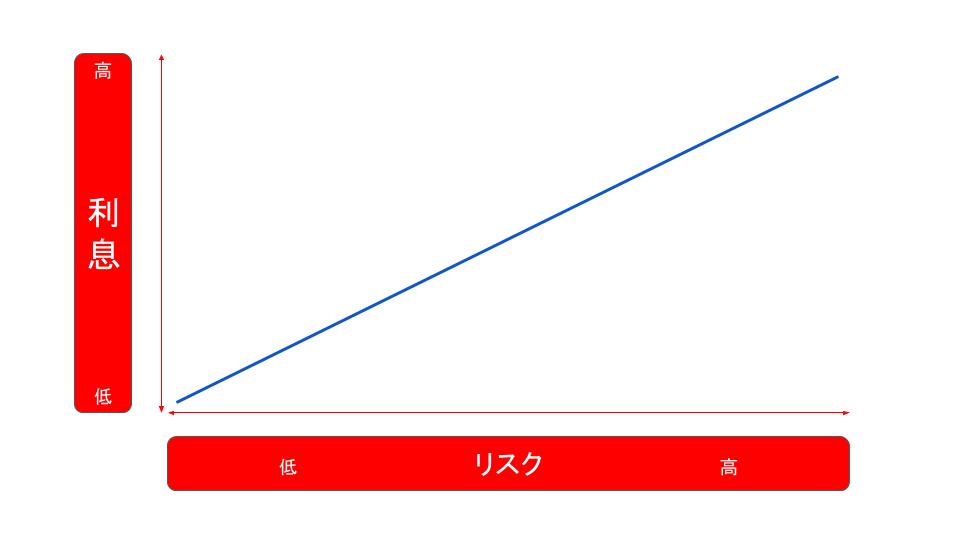

投資の種類は大きくこのようになっています。投資には、リターンが大きければリスクは高くなるという投資の常識があります。

もし「ローリスクでハイリターンの投資があるよ」という話をされたら、まず疑わなくてはいけません。投資は自分が実態を分からず理解していないものにしてはいけません。しっかりと理解した上での投資をしましょう。

今回は、投資の中でも一番リスクが低くて安全だと言われている「債券」について学んでいきます。どんなものなのかをしっかりと理解して投資の選択肢を増やしていきましょう。

目次

単利と複利

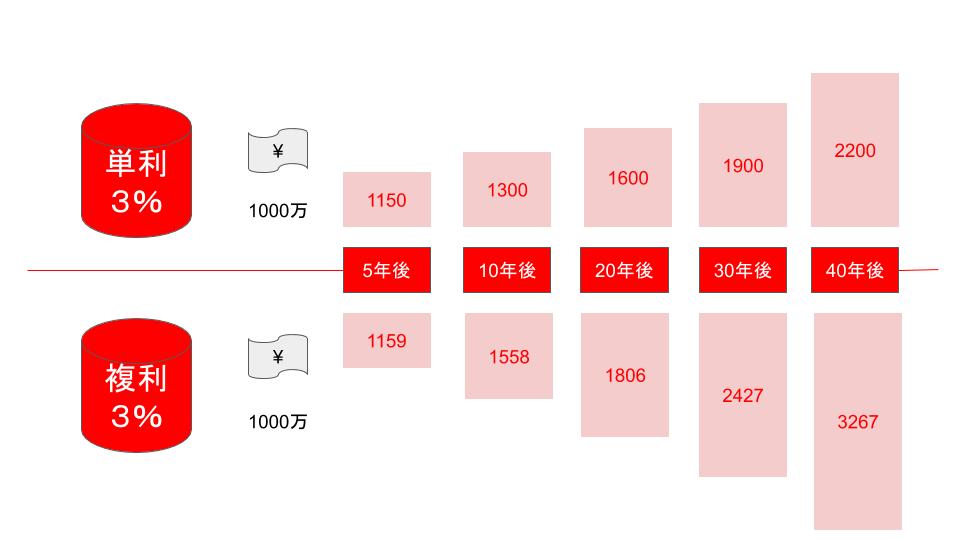

投資の種類を実際に学んでいく前に投資でよく出てくる言葉の「年利」について確認しておきます。

年利とは年間でどれだけの利益が出るかということです。年利には「単利」と「複利」の2種類があります。単利は毎年投資額の元金に対してかかっていくもので、複利は年利によって得た利益に対してもかかっていくものです。

単利と複利では、複利の方が利益は大きくなっていきます。投資商材を扱う時にはこの「年利」をしっかりと把握しておきましょう。

72の法則

年利の話で色々な数字が出てきて利益の出方がわかりにくくなってしまいますが、この72の法則というものを使えば、投資が額が2倍になる期間がすぐにわかります。(複利の場合)

| 72÷年利(複利)=お金が2倍になる期間(年) |

1000万円を投資して年利3%で運用した場合、72÷3で24となり24年後に2倍になることが分かります。

自分の投資額と年利がわかったらこの法則を使って確認してみましょう。

| この記事から学べること ・年利の種類と法則 ・定期預金と債券の比較 ・債券の種類 ・債券の選び方 ・外国債の良さ |

債券とは

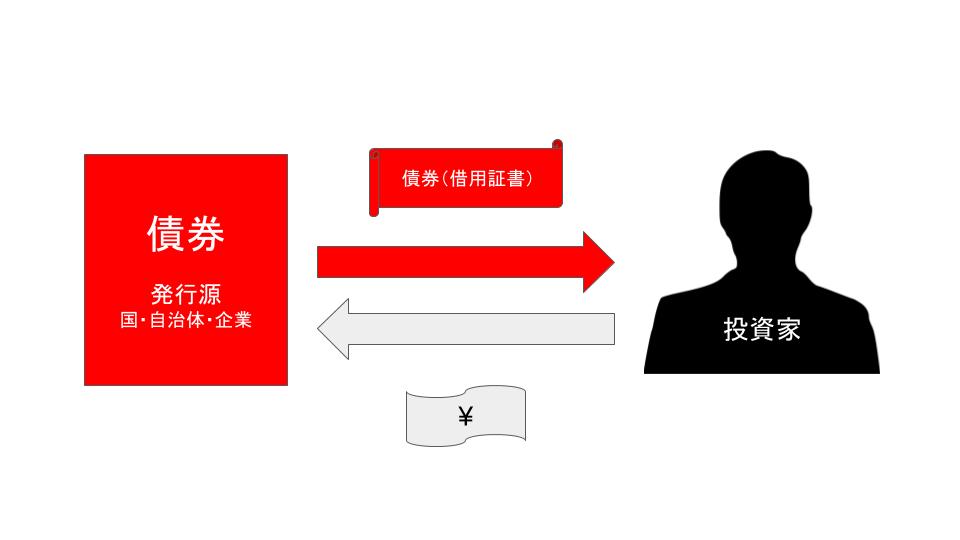

債券とは国や地方自治体や企業が発行するもので借用証書です。国や地方自治体が「オリンピックをやる」「道路を作る」となった時、債券を発行してお金を集めます。つまり債券を買うこととは、国や地方自治体や企業にお金を貸すということです。

お金を貸すときに発生するのが利息です。債券を発行する時に発行源は「◯年間お金を貸してください。利息は◯%です」と言って投資家に呼びかけます。利息が高ければ買いたい投資家は多く、低ければ少なくなります。

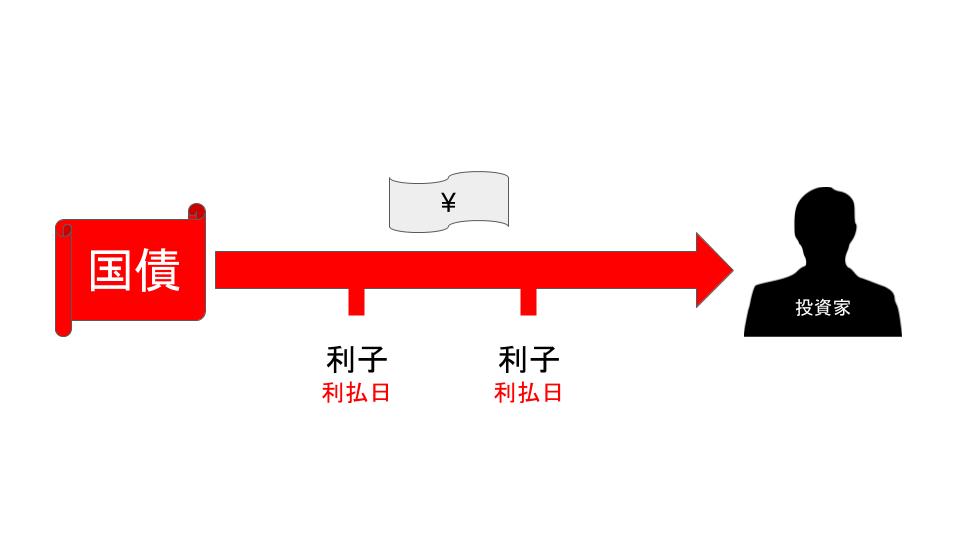

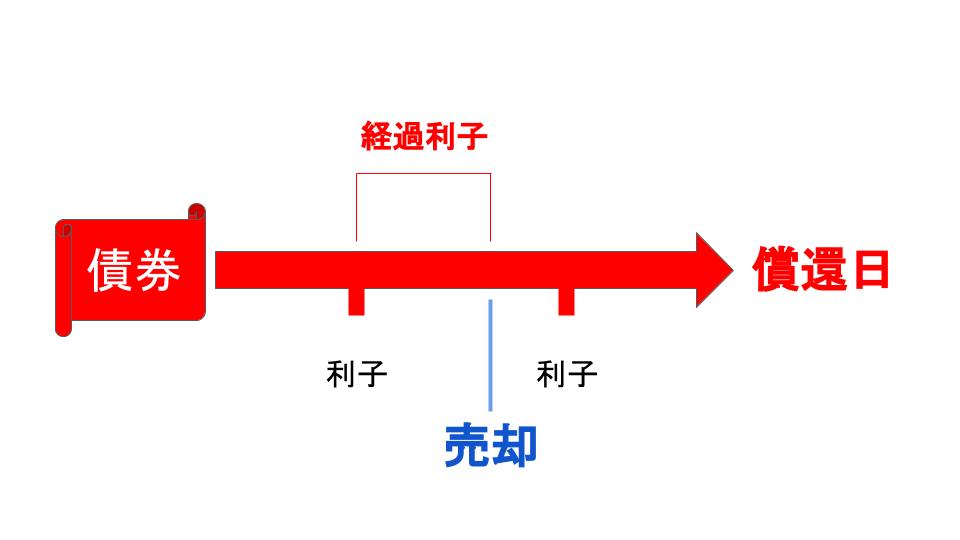

5年債(5年で返ってくる債券)を買う時、毎年利払い日に利子がもらえます。5年満期になって貸した額が返ってくる日の事を償還日と言います。

債券は、国や自治体や企業が潰れない限り運営や経営状況に関わらずに返ってきます。安全性がより高く担保されているために、ローリスクローリターンとなっています。

定期預金と債券の違い

定期預金で銀行にお金を預ける場合と債券を買う場合ではどのような違いがあるでしょうか。私たちの一番身近な定期預金と比べてみましょう。

| 価格変動 | 金利変動 | ペイオフ | |

|---|---|---|---|

| 定期預金 | なし | あり | あり |

| 債券 | あり | なし | なし |

「価格変動」「金利変動」「ペイオフ」ではそれぞれ上記のような違いがあります。「ペイオフ」とは、銀行や国などが潰れた時に保証があるかどうかのことです。

1つ1つ詳しくみていきますが、その前に両者の大きな違いを理解しておきます。

- 定期預金→解約

- 債券→売却

お金が必要な時にお金を取り出す時、定期預金は「解約する」と言い、債券は「売却する」と言います。

価格変動

債券には価格変動があります。5年債を100万で買った時に償還日までの5年間、国や企業の実績や信頼に応じて価格は変動していきます。

発行日から償還日までの間に価格の上下動があっても、償還日には買った時と同じ100万円で返ってきます。

金利変動

債券には金利の変動はありません。5%で買っても次の年には減ったりするということはありません。

発行日から償還日までの間で、毎年同じ金利で利子が受け取れます。ここは銀行との違いです。

また債券を売った場合、売った日から前回の利子受取日を振り返って、その間を経過利子として計算して利子が受け取れます。

ペイオフ

ペイオフとは、銀行や会社が潰れた時に支払われる保証のようなもののことです。銀行によっても額は違いますが定期預金では1000万円くらいまでは保証されていると言われています。

| ペイオフ | |

|---|---|

| 定期預金 | あり |

| 債券 | なし |

債券にはペイオフがありません。これを債務不履行(デフォルト)と言います。

国と銀行どちらが先に破綻する?

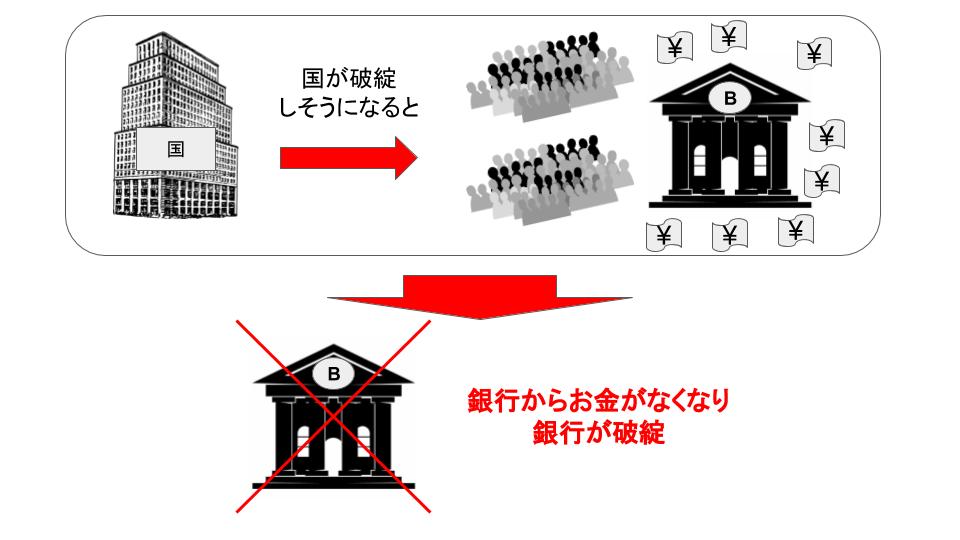

定期預金と債券を比べた時に「ペイオフもしてくれるし銀行預金の方が良いんじゃないの?」と思うこともあると思います。そこで国内の財政が厳しくなった時に国と銀行のどちらが先に破綻するのかを考えてみます。(財政が厳しくなったとは生活保障や社会保障が受けれなくなることです)

国が破綻しそうになった時、お金をおろすために銀行に人が集まります。一気にお金が銀行からなくなり、やがてお金を引き出せなくなります。そうなると銀行の機能は果たせなくなっていき銀行は破綻してしまいます。

国と銀行を比べた時に、銀行の方が先に破綻すると言われています。定期預金よりも債券の方が安全性は高いです。

国債の利率

安全なのは国債だとわかったところで利率を比べてみます。

| 利率 | |

|---|---|

| 個人向け国債 | 0.05% |

| 銀行預金金利 | 0.01% |

国債の方が利率は少し高いです。なので定期預金と国債を比べるとより安全でリターンが大きいのは国債だということが分かります。

しかし他の経済投資と比べると安全性は高いために利率は低いです。銀行預金よりは国債を買った方が良いという結論です。国債はローリスクローリターンの投資だと言えるでしょう。

債券の種類

債券には以下のようなものがあります。

- 国債

- 地方債

- 事業債(社債)

国が発行したものが国債、地方自治体のものが地方債、企業が発行したものが事業債(社債)です。利子も「年間」「半年」「月」で発生するものがあり国債によってそれぞれです。

利子の受け方

債券の利子の受け方には利付債と割引債の2種類があります。

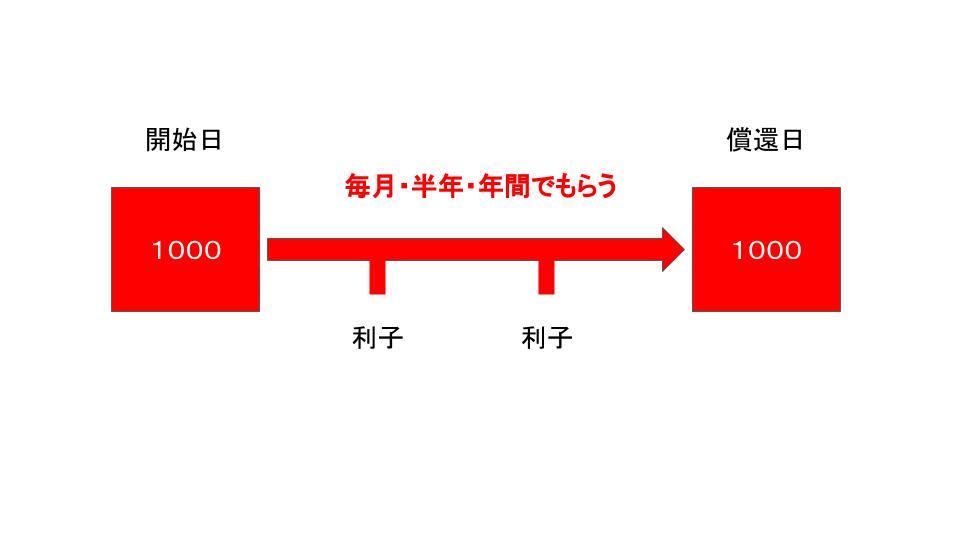

利付債

利付債は「毎月」「半年」「年間」のいずれかでその期間ごとに利子を受け取る債券です。償還日には開始日と同じ額が返って来ます。

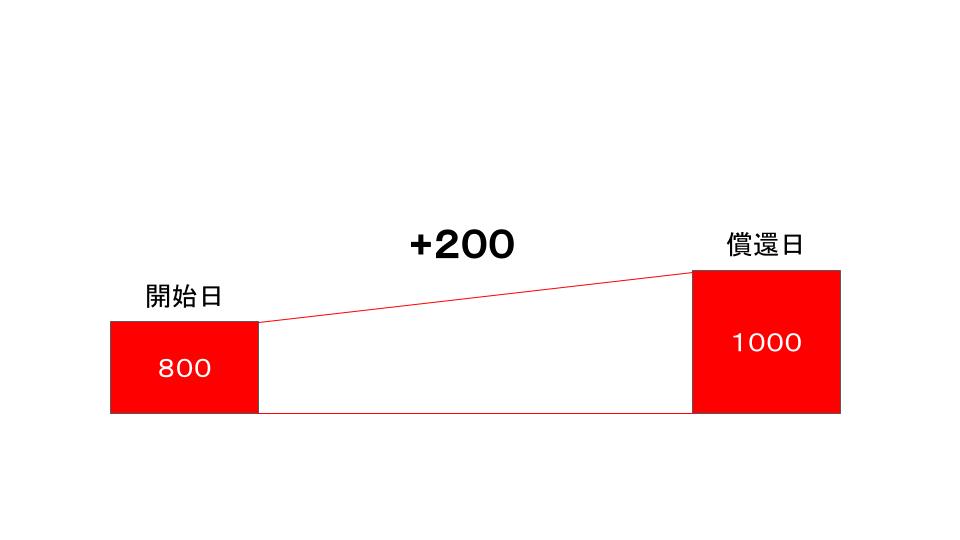

割引債

割引債とは償還日までの間の利子はないですが、償還日に大きなお金が受け取れる債券です。例えば800万円で債券を買った場合、償還日には1000万円返ってくるといったようなものです。

債券価格

債券の価格についても新発債と既発債の2つがあります。

新発債

新発債とは発行価格を発行源が決めている新品の債券です。経営が安定していて儲かる見込みがある会社の発行する債券は返済の確実性があるため金利が低くなります。

既発債

既発債とはすでに市場に出ている中古の債券です。価格は市場によって変動します。

発行源の経営が不安定で価格が下がって金利が上がることがあれば、経営が上向きになり価格が上昇して金利が下がることもあります。しかし償還日には発行時の価格で返って来ます。

債券銘柄選び

どの銘柄の債券を買った方が良いのかリスクと期間の観点から考えていきます。

まず金利とリスクの関係は上記のようになっています。リスクが高くなると利息が高くなり、リスクが低いと利息は低くなります。リスクが低い方から「AAA」「AA」「A」「BBB」「BB」のように評価がつけられています。

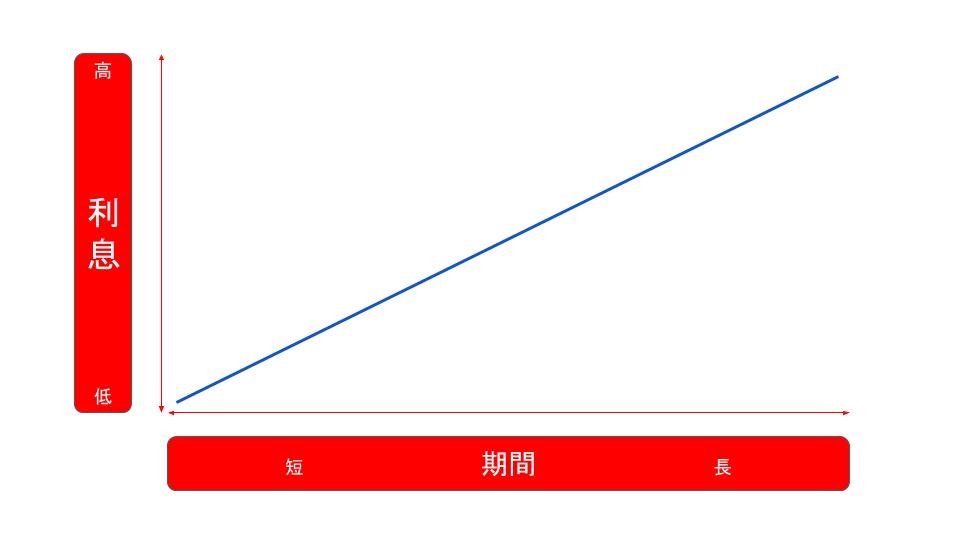

次に金利と期間の関係を見ていきます。債券の期間が長くなると利息が高くなり、期間が短くなると利息は低くなります。

これらのリスク、期間と金利の関係性を考慮しながら銘柄を考えていきます。債券で大きなリターンを望むことはあまりできないため、大きな資金がある時に長期の債券を買うのが良いのではないかと考えました。

大きな投資資金がある時の資産を分散するための1つとし債券の購入を検討したいなと個人的には思いました。

外国債

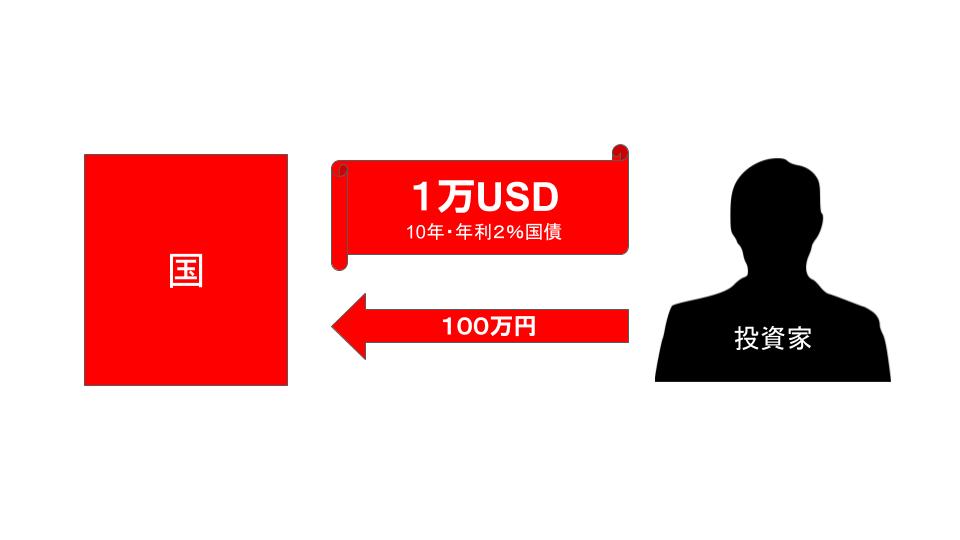

日本国内の国債だけではなく、外国の国債も買うことができます。

1ドル=100円の為替で年利2%の1万ドルの10年債を買ったとします。この債券では10年で20万円の利息が発生することになります。

加えて、ドルの価値は変動します。1ドル=100円から1ドル=120円に変動していたら償還日には120万円返ってくることになります。外国通貨の価格の変動があるため外国債はリスク分散のためにオススメだと言われています。

まとめ

債券はローリスクローリターンの投資のため、儲けたいと考える人にはオススメできないかもしれません。資産のリスク分散の1つとして選択肢にあると良いのではないかと思いました。

そもそもお金を貸して利息で儲けようとするのは個人ではなかなか難しいことだと思います。株式投資とは仕組みが違うので、個人的には債券は資産のリスク分散の選択肢の1つとして持っておきたいと思います。

| ・債券はローリスクローリターン |

| ・銀行預金よりは安全でリターンもある |

| ・債券には新発債(新品)と既発債(中古)がある |

| ・外国債はリスク分散にオススメ |

| ・債券で儲けはなかなか出ない |