前回week21でビジネスチャンスの見つけ方について学びました。世の中には人々が感じる「不」が石ころよりも沢山あって、そこから事業に繋がるという話でした。

事業が具体化できてサービスとなり収益が生まれてきたら、次に考えるのはどれだけ手元に利益を残すかです。ビジネスの基本として、どれだけ売上を出したかではなく、どれだけ利益を残せたかというものがあります。

売上から販管費を引いて、営業利益が出たらそこから消費税、法人税が引かれ、会社の利益を個人の所得として口座に移すときには、さらに所得税がかかります。このように日本では、何重にも税金がかけられ、売上に対して手元に残る金額の割合はかなり小さいものになってしまうのです。

そこで、売上が立ってきた後は、どのようにするとより節税ができて、より利益を残すことができるのかを考える必要があります。

今回は、日本と海外の税金を比べながら、利益をより残すための仕組みを学んでいきます。

| 今回この記事で学べること ・利益が出やすい業界 ・日本と海外の税制の違い ・日本人が事業で稼いだ利益をより残すためには |

目次

オンラインビジネスに集中すべし

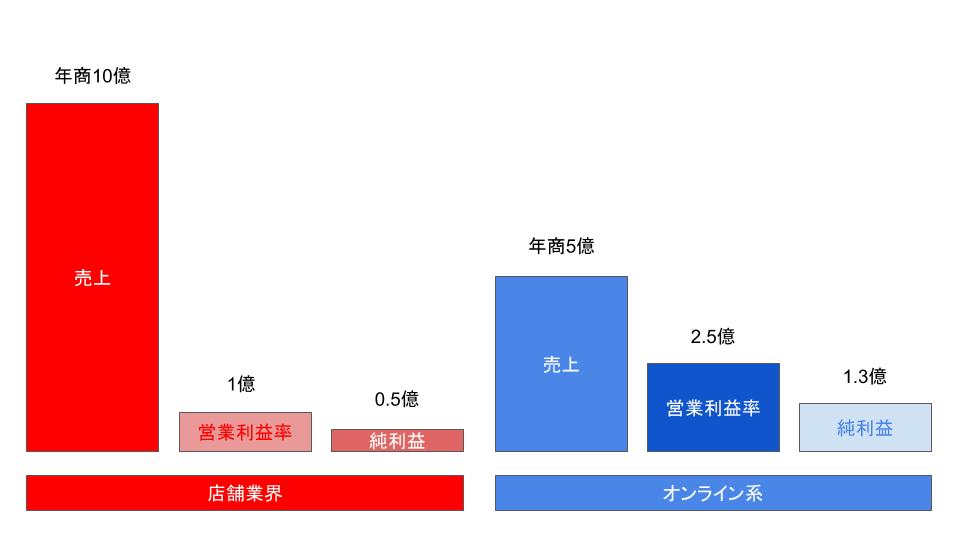

色々なビジネスの形がありますが、飲食店やエステサロン、アパレルショップなどの、店舗を構えるビジネスでは、営業利益が10%残れば良いと言われています。店舗を出すと、家賃、人件費、仕入原価などの販管費がかなりかかります。店舗への憧れを強く持っている人がいるかもしれませんが、実は利益の観点から見ると利益率は良くないのです。

利益の観点から考えると、販管費が店舗に比べて少ないオンラインビジネスが断然お勧めだと言われています。オンラインでは、販管費がとにかくかからないため、利益率は50%ほどと言われています。

図で比べてみると、売上がオンラインの方が低くても、純利益は倍以上です。このようにみても、改めて純利益がどれだけあるかが重要なことがわかります。年商が高いからすごいというわけではないのです。

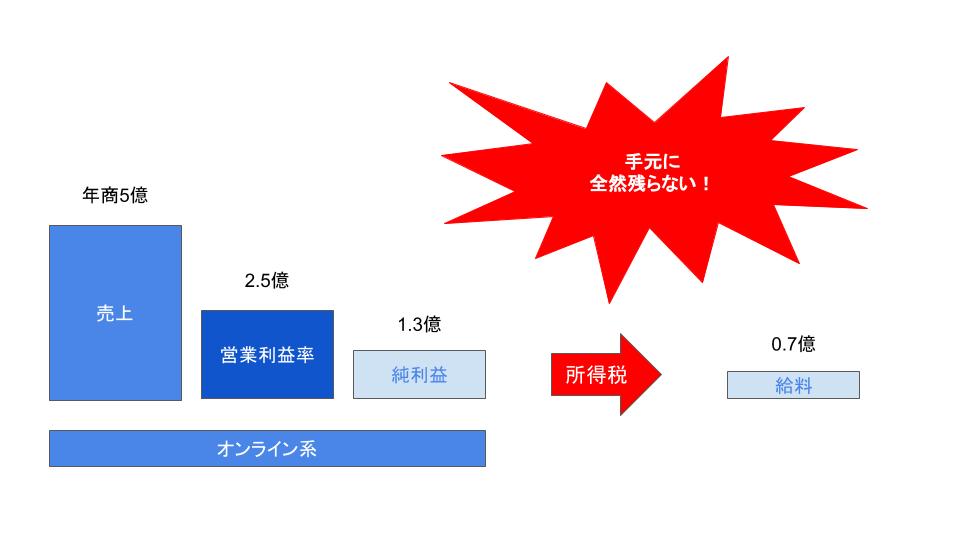

オンラインでやるとなったら、次にどこでやるのかを考えていくのですが、冒頭でも言った通り日本で商売をしたとしても、手元に残るお金はすごく少なくなってしまいます。

どこでやるのかを考えるときに当たり前に日本でやると考える人が多いですが、海外でやるという選択肢もあるのです。海外でもできるビジネスであれば、海外への義業拡大や税制の面から、海外で行うべきだと言われています。

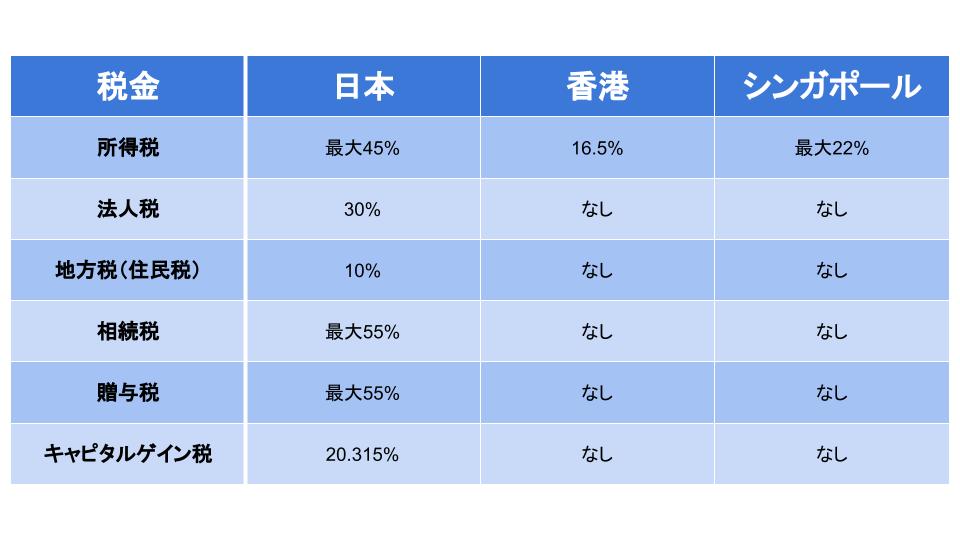

日本、香港、シンガポールの税金

海外の税金と日本の税金を比べて、どこでビジネスを行うのが賢いかを考えていくために、日本、香港、シンガポールの税金をまとめてみます。

どの税金をみても明らかに香港、シンガポールの方が安い、もしくは取られないものまであります。日本では、これらに加えて売上に対してかかる消費税もあるので、とことん税金を払わされるのです。

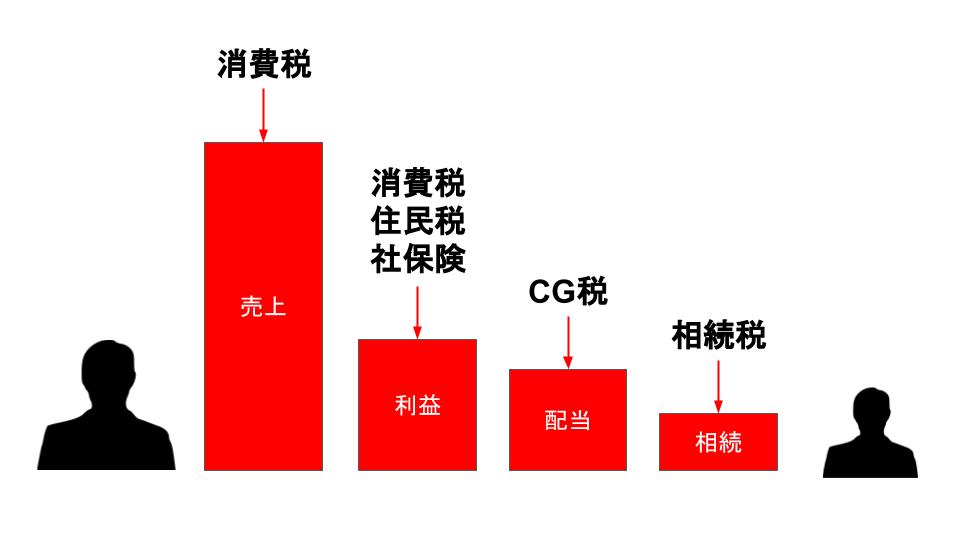

次に、日本でビジネスを行い利益が出てから、死後子供にお金を残すまでにかかる税金を見ていきます。

売上、利益、配当、贈与と順に見ていく中で、どの段階でも税金を取られます。売上から考えると、子供に残すお金は、相当小さい割合になってしまうのです。相続税は、最大55%かかるので10億相続する場合、5億5千万円を国に払うことになります。10億だとイメージがしづらいですが、1000万相続するのにも10%の100万は国に払わなければいけないのです。

自分が汗水垂らして稼いだお金を子供や孫に使って欲しいと考えていても、これだけ国に持っていかれるのです。その税金を国は海外視察と言って旅費に使ったり、セクシーヨガに通うお金として使っているのです。

このようなことからも日本人はもっと声を上げる必要があるのではないかと思います。

香港でビジネスをする

香港とシンガポールの税金を見て、日本との違いがわかったところで、香港でビジネスをした場合の税金のかかり方を考えてみます。

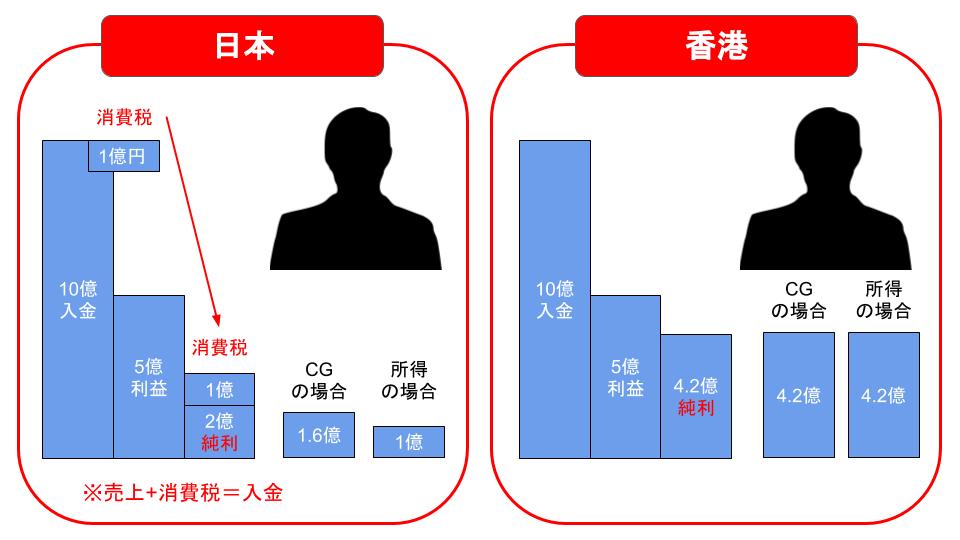

日本で10億円入金された場合、法人税、消費税を払い、キャピタルゲイン税、もしくは所得税を払うと1億~1.6億円しか手元に残りません。しかし、香港の場合は5億円の利益に対してだけ16.5%かかるので、4.2億円が非課税のお金として手元に残ります。日本と違って、何十にも課税されないのです。

事業や収益が拡大して、額が大きくなればなるほどこの利益の差は大きくなっていきます。

この事がわかると「日本ではできるだけ売上を残さない方が良い」と考えて、日本の企業に入ってきた売上を香港に作った会社に外注して香港での売上にしようとすると思います。

しかし、こんなに簡単にはいきません。国税庁の人は目を光らせて見ています。この国は税金から逃れられないようにできているのです。

海外の会社に外注する時の注意点

海外の関係会社へ外注する際には、2つのことに注意しなければなりません。それが、移転価格税制についてと会社の業務の実態についてです。

移転価格税制

関係会社に外注するときに、その金額が相場的にみて適正な価格なのかどうかを問われます。この場合だと9千万円の売上を香港の会社につけていますが、この9千万円は何に対しての外注なのか。その価格は適正なのか。というのが移転価格税制です。

業務の実態

コールセンターや工場やオフィスは香港にあって、香港で活動しているのか。業務の実態から適正かを判断されます。

このように考えていくと、売上を海外の関係会社に移して利益を多く残そうとすることは簡単にできないものです。

利益を最大限に残すカラクリ

ただ単純に、海外の関係会社に売上をつけることで利益を多く残そうとすることは、ルールでNGだと決まっています。しかし、ルールの中で最大限に利益を残していけるスキームがあると言われています。これは、国税庁に実際に正式な手続きをして、承諾を得て設計された合法なものです。そのスキームを学んでいきましょう。

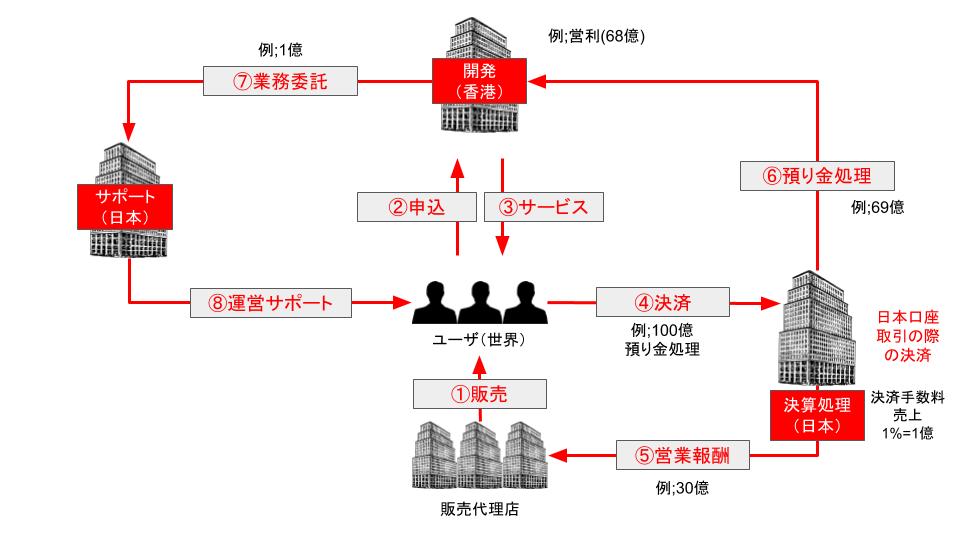

まず、日本と香港に自分の決定権のある会社を持っている事が条件になります。そして、香港の会社と日本の会社の1つが、100%自分が株主の会社である必要があります。香港にある会社は、サービスの開発のための会社、日本の2つの会社は、決済会社と運営会社だとします。

この3つの会社が、販売、決済、運営を分担して行なっていきます。

仕組みを順に見ていきます。

- 開発したシステムを販売代理店がユーザーに販売してくれます。ユーザーは日本人だけではなく、世界中の人々です。

- システムを買いたいユーザーが香港の会社に申し込みをします。

- その申し込みに対してサービス(システム)を提供します。

- サービスを受け取ったら決済をするわけですが、これを日本にある決済会社が仲介して行います。ここでポイントなのが、売り上げたのは香港の会社ですから、売上ではなく預かり金として処理する事です。100億円の決済があったとして考えていきます。

- 決済をした会社が販売代理店へ営業報酬を支払います。30億支払います。

- 販売代理店への販売報酬、決済手数料を引いた預かり金を香港の会社へ処理します。この場合1億を手数料として払い、残りの69億円が香港の会社に入ります。決済手数料が他社より安い1%のため、決済を日本の会社にお願いする経済的合理性があるし、香港の口座だと日本の口座の決済ができない会社があるので、日本の会社に決済を頼む業務の実態の合理性もあります。

- 日本の運営サポート会社に1億円で業務委託をします。

- 日本のサポート会社がユーザーに困ったことはないかなどの運営サポートをします。

このような仕組みで、最終的に香港の会社に68億円の営業利益が残ります。

このスキームの中で重要な3つのポイントをまとめます。

point①移転価格税制

売上を香港の会社に業務委託して、香港の売上にしようとしても「ただ利益を残そうとしているだけじゃないのか」と移転価格税制の指摘をされるリスクがとても高いです。

そこで、日本の会社には預かり金として入金して、それを処理する形で香港に売り上げが入ります。香港の会社が開発したもので香港での売上なので、国税庁は管轄外です。このようにしてリスクを排除する事ができます。

point②消費税

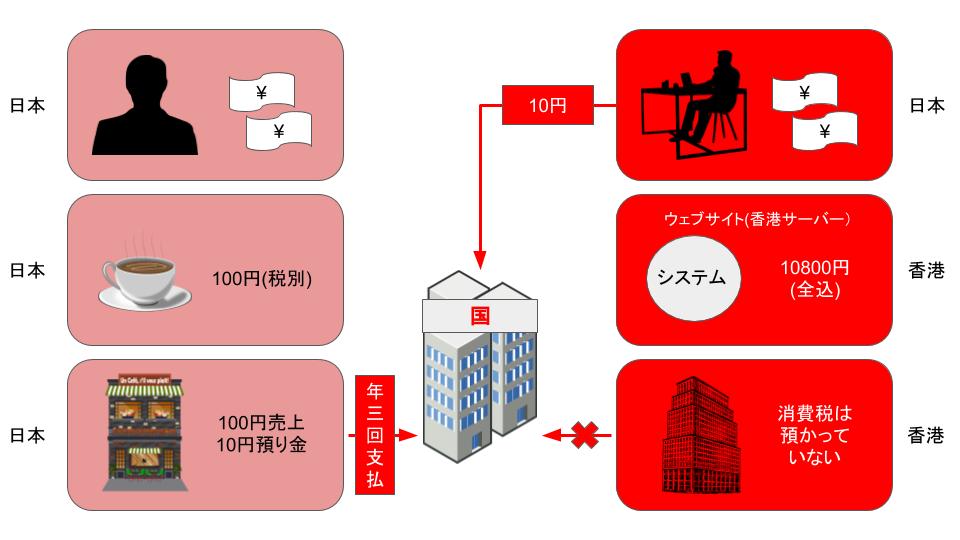

リバースチャージと言って海外の会社は、日本国内で消費税の納税対象にならないので、消費税の面でメリットあります。

まず、日本で物を買うときの消費税の仕組みは、100円のコーヒーを買うとき税込で110円払います。この100円の内訳は100円がお店の売り上げとなり10円は預かり金として、年に3回分けてお店が国に納税します。日本では売り手が消費税を国に収めます。

しかし、ネット上で海外の物を買った時にはどうなるでしょうか。香港の会社のシステムを日本の企業が買ったとします。香港にある会社は日本に納税する義務はありません。全込1万800円のシステムが売れたら、それは全て売上にカウントされます。日本で海外のものを買った場合、売り手ではなく買い手が消費税を直接国に収めることになります。これをリバースチャージと言います。

オンラインビジネスを海外に展開することで考えたら大きなメリットになります。

point③業務の実態

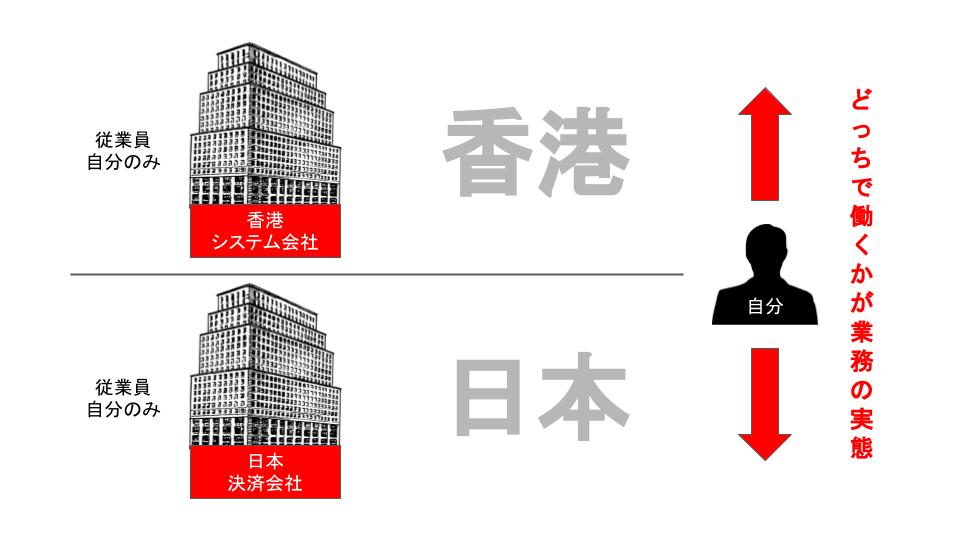

香港にある会社も日本で決済を委託する会社も従業員は、自分のみで業務の事態とは、自分がどこで働いているかになります。香港にオフィスがあって、香港のサーバーを使っていて、香港で開発しているのであれば業務実態も問題ありません。

貯まった利益の運用法

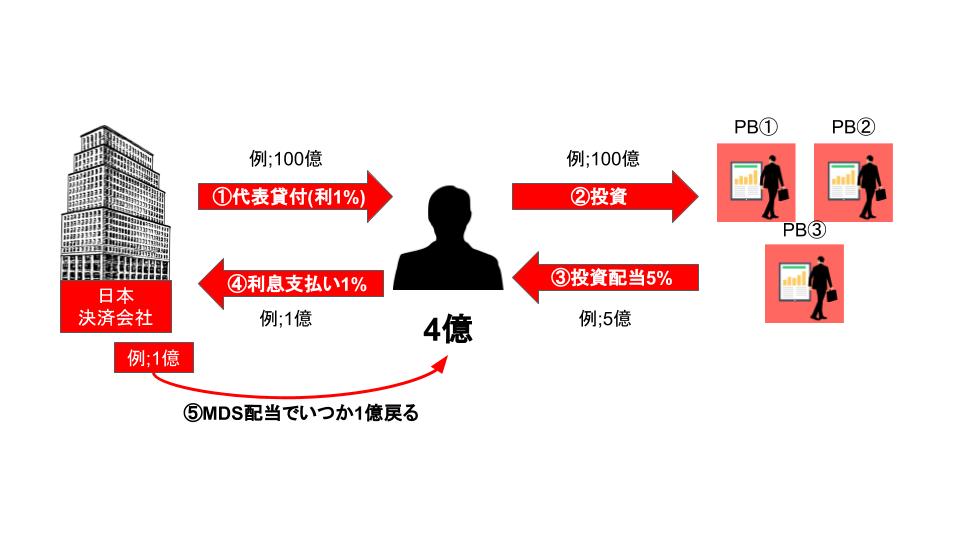

このような仕組みで、売り上げが香港の会社にどんどん溜まっていきますが、ここからどのように個人の資産にしていくかを考えていく必要があります。

ここでシンプルに、会社の売り上げを個人の所得として個人口座に振り込んでしまうと、例えそれが国外であっても所得として納税の義務が発生してしまいます。生活の拠点がどこにあるかを重点に日本の納税対象かどうか判断されます。国税庁は、個人口座のレポートを調査することができるので、すぐに所得だとして指摘されてしまいます。

そこで代表貸付として処理をしていきます。このようにすることで、個人の所得の扱いにはなりません。

- 香港の会社から、自分に利率1%で貸付をします。

- そのお金をそのままプライベートバンクなどに横流しして投資に回します。

- その配当として5%ほど自分に入ります。

- 香港の会社に利息を払い残ったお金が自分のものになります

- 香港の会社からの配当もいつか入るので利息を払っても払っていないようなものになります。

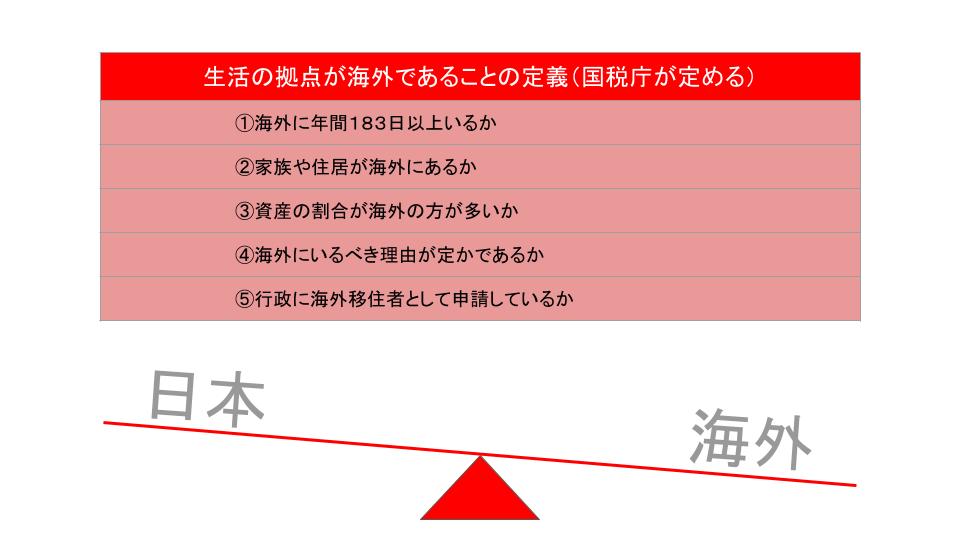

このように貸付として処理していけば所得になりませんが、リスクをさらに排除するために、生活の拠点も海外にしておくと良いと言われています。

このような細かいチェックポイントがあるので、これで海外に拠点があることを証明できるようにするとリスクをさらに排除することができます。

「正しく」お金を使う

国税庁の承認済みで海外居住だと認められていたとしても、「生活の本拠」かどうかは「客観的な事実によって判定する」と言っていて明確な基準がないのが現状です。

例え、香港と日本の会社のやりとりを使った仕組みを使って、代表貸付として個人の資産にしていったとしても、国税庁の気分で「脱税」の容疑をかけられてもおかしくないのです。

なので、さらにさらにリスクを排除するために、竹花さんは財団を作って全て財団の基金として計上しているそうです。財団では、資金の活用用途が広く、どの国でも個人所得にならないため非課税になります。個人のお金ではなく、財団のお金になるからです。

そして、「広く」お金を使うということはどのような使い方でしょう。竹花さんは「自分のお金を正しく使いたい」と言います。

国民が国に多額の納税をしたとしても、国のその税金の使い方は理解できないようなものばかりです。公金を私金として使ったり、待機児童問題、虐待、教育などの本当に必要なものへの整備にもお金は使われていません。

正しくお金を使えない人に、お金を託すのはおかしな話です。なので、竹花さんは財団(竹花財団)を作ることによって自分で、社会貢献活動を支援しています。

この話からも「税金を払いたくないのではなく、正しく使われないのに払う意味がわからない」と竹花さんが言っている意味がわかります。

節税をして、その会社の売り上げを社会貢献活動に使うということは、経営者としても、1人の人間としてもとても素晴らしく、カッコいいことだなと思いました。

まとめ

会社はどれだけ売上を出したかではなく、どれだけ利益を残したかが大事です。利益を多く残す1つの方法として海外に会社を作るという方法もあります。

このようなやり方を知っているか知っていないかで、生涯払うお金が何千万何億単位で変わってきます。竹花さんは税金は「無知の罰金」と言っていて、知らない人は多く払ってしまうと言っています。

税金に対しての勉強が少ないのは、国が税金をより払ってもらうためです。知らないだけで損をするのは勿体なさすぎます。多くのお金を残して投資や国のために「自分で」使っていけるように罰金はできるだけ払わずにいきましょう。

| ・利益率が高いオンラインビジネスに集中すべし |

| ・日本と海外の税額を知れば海外に会社を持つ選択肢も出てくる |

| ・海外に会社を作る際、移転価格税制と業務の実態が鍵になる |

| ・税金はどのように使われているのかを知れば税金を収めることに疑問を感じる |

| ・正しくお金を使いたいなら自分で財団を作って投資する |