会社の経営をしていく中で「財務状況」が、会社の存続や拡大に非常に大きな影響を与えます。そのお金の流れを把握することは、会社が生きていくためには不可欠なことです。

経営者としては、常にその状況を把握して、適切な施策を行っていく必要があります。そのために指針としてよく使われる資料が「損益計算書」「貸借対照表」「キャッシュフロー計算書」です。「PL」「BS」「CF」とも呼ばれています。これらは財務三表と言われていて財務スキルに欠かせないものとなっています。

各表からそれぞれこのようなことがわかります。

| ・損益計算書 会社が儲かっているか、損をしているか。黒字か赤字か。 |

| ・貸借対照表 会社にどのくらいのお金や物があるのか。借金はいくらか。 |

| ・キャッシュフロー計算書 会社にどこからお金が入ってきていて、何に使われているか。 |

これらの表は学校でいう通信簿、成績表のようなもので会社の成績を反映し、これらを通して会社を評価をすることができます。

この財務諸表は様々なところで使用されています。例えば、融資を受けたいときに金融機関に財務状況を開示したり、取引先から信頼を得るために経営の内容を開示したりします。また、投資家に安心して株を購入してもらうために上場企業などは、インターネットでこれらの情報を開示しています。

このような使われ方をしているということは、経営者にとってこの知識は不可欠だと言うことです。どのような会社が融資を受けやすいか、どのような状況の時に安心して取引をしてもらえるか、投資をしてもらえるか、このようなことを考えることに繋がります。

この会社経営にとってとても重要な財務諸表について理解していきましょう。

目次

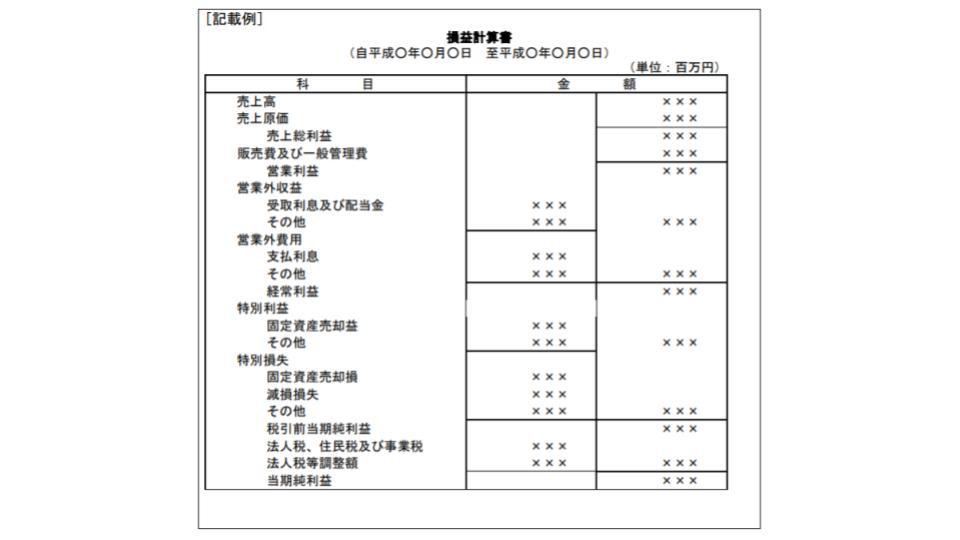

損益計算書

損益計算書とは、下記のような表のことで、家計簿の会社版のようなものです。「Profit and loss statement」を略して「PL」とも呼ばれます。

家計簿が毎月の給料から必要な固定費(家賃やローンなど)を引いて自由に使えるお金がどのくらいかを計算するのと同じように、会社も商品を仕入れて販売をして、売上から店舗の家賃や人件費を払い、残りを来期の費用に繰り越したり投資に使ったりします。

損益計算書では、何にいくら使ったのかが分かります。

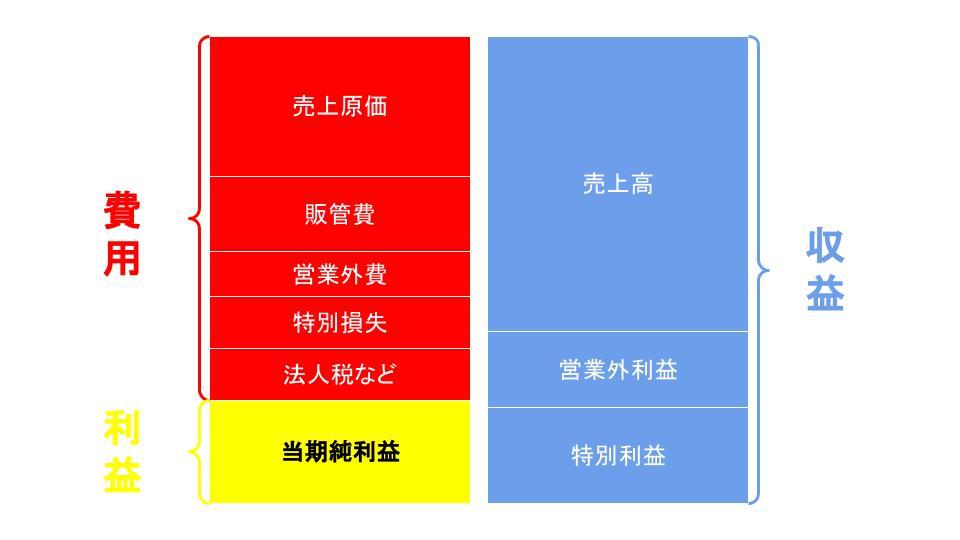

この表をわかりやすくシンプルなものにしてみました。

右側の青いところが会社に入ってくるお金で「収益」です。そして左側の赤いところが会社から出ていくお金で「費用」です。収益から費用を引いて残ったお金が黄色のところの会社の「利益」となります。

収益と費用を比べてどれだけ利益を出したか(損益が出ているか)を把握することができます。

損益計算書の理解のために必要な語句はこちらです。利益の種類を覚えましょう。

| ・売上総利益 売上高から売上原価を差し引いて算出された本業の収益のこと |

| ・営業利益 売上総利益から販売費一般管理費(販管費)を差し引いて算出されたもの |

| ・経常利益 本業で得た利益に、本業以外で獲得した利益と費用を加算して算出したもの |

| ・税引前当期純利益 単発的突発的に発生する収支を加味した利益のこと |

| ・当期純利益 税引前当期純利益から税金を引いて残った利益のこと |

最後に残った当期純利益が会社の純粋な利益になります。

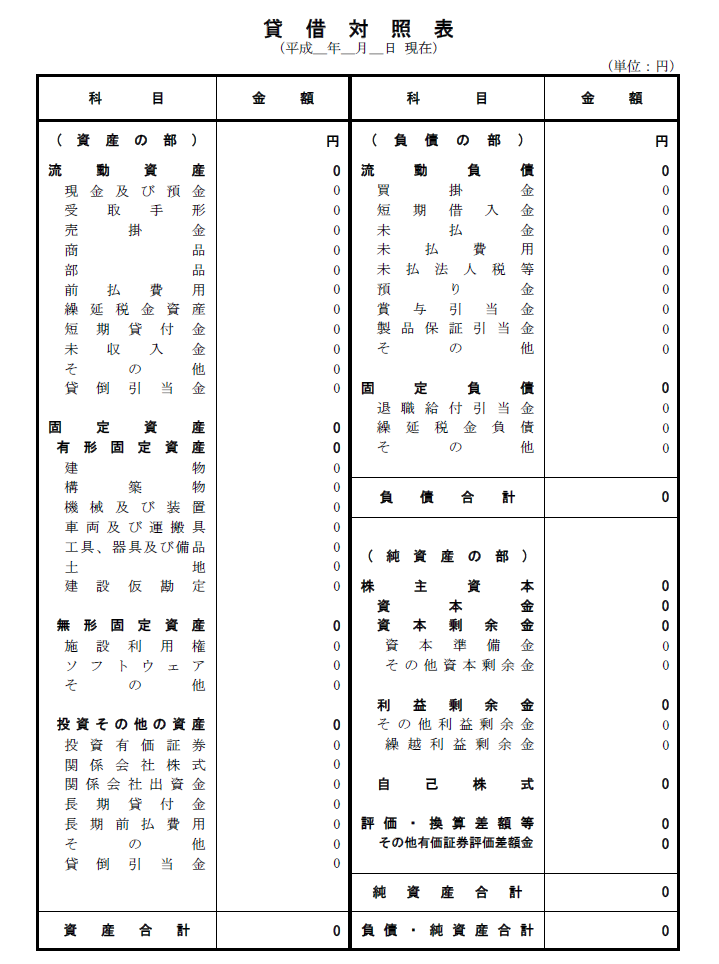

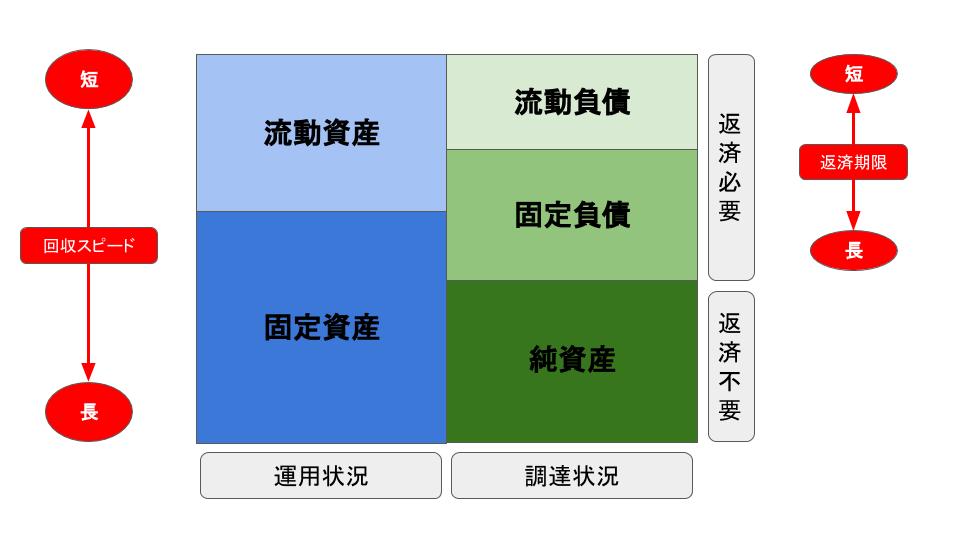

貸借対照表

貸借対照表とは、下記のような表のことで、会社の一時点の財政状態を表したものです。会社の期末の決算時で、会社に存在する財産の状態や口座の残高、会社資金の調達と運用状況を表しています。

「資産の合計」は「負債と純資産の合計」と常に等しくなることから「Balance sheet」と呼ばれていて、それを略して「BS」と呼ばれています。

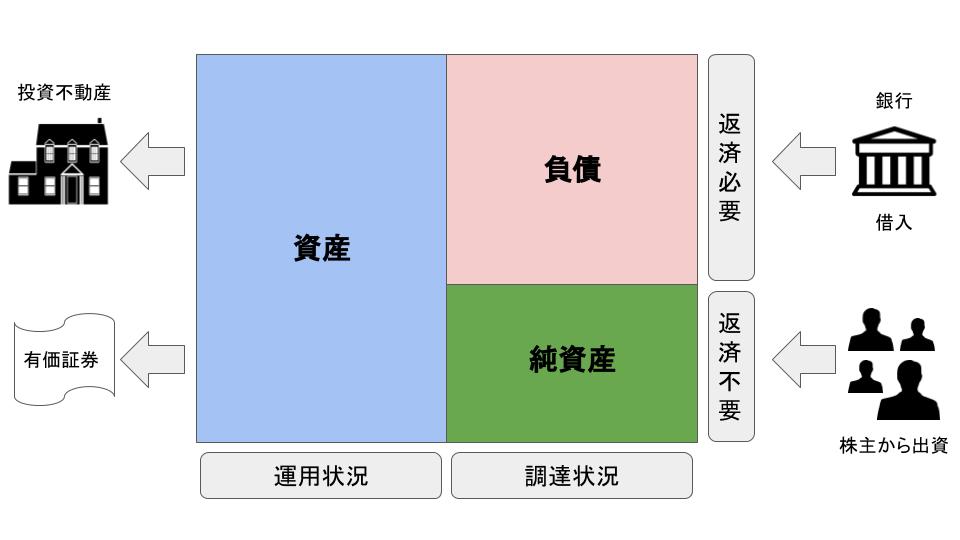

この表を分かりやすくシンプルに表してみます。

BSは大きく左右に2つに分かれています。この表の右の部分では会社が調達した資金の状況、左の部分では調達した資金の運用状況をそれぞれ表しています。

そしてさらに右側では到達した資金が返済が必要か不要かで2種類に分かれます。返済が必要な「負債」と返済が不要な「純資産」に分かれます。

貸借対照表の理解のために必要な語句はこちらです。

| ・固定資産 現金、売掛、在庫などのお金に変わるスピードが早いもの |

| ・流動資産 建物、トラック、備品などのお金に変わるスピードが遅いもの |

| ・固定負債 ・社債や長期の借入のような返済期限が長いもの |

| ・流動負債 買掛や短期の借入のような返済期限が短いもの |

| ・純資産 運用もしないし返済する必要もない純粋な会社にあるお金のこと |

キャッシュフロー計算書

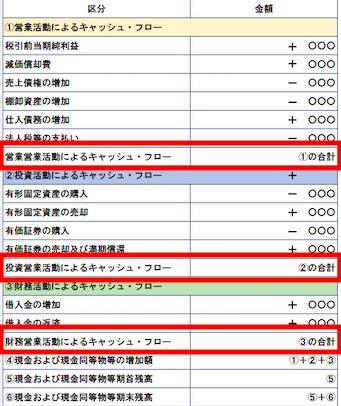

キャッシュフロー計算書とは、下記のような表で、会社のお金の増減の流れを表すものです。その企業がどこにお金をつぎ込んでいるのか、その会社の経営は安定しているのかを数字で見ることができます。「Cash flow statement」を略して「CF」とも呼ばれています。

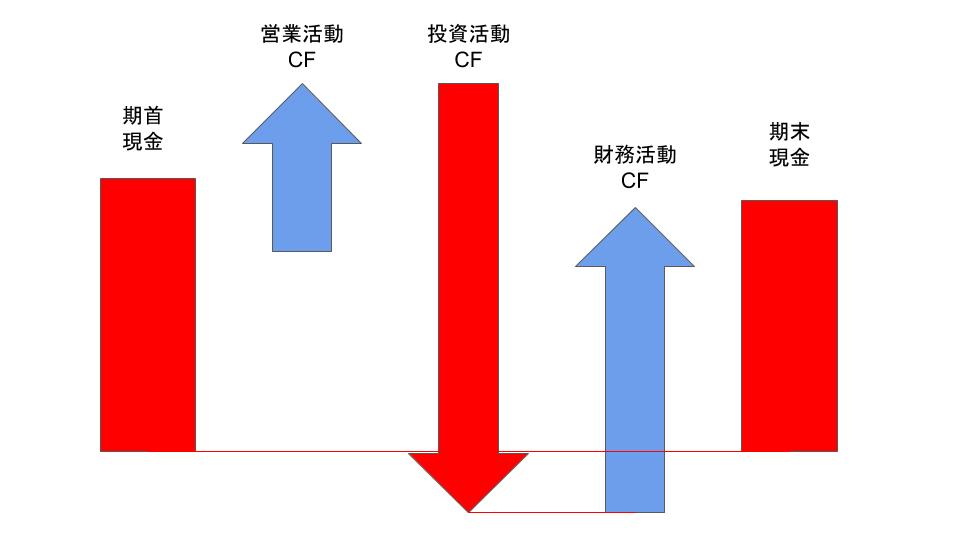

キャッシュフロー計算書に表される会社のお金が増減する理由は、営業活動、投資活動、財務活動の3つに分けられています。それぞれ、お金が増えた場合にはプラス、減った場合には、マイナスで表示され、下記のようなグラフで表されます。

| ・営業活動 本業の営業活動で現金がどの程度増減したか |

| ・投資活動 投資によって現金がどの程度増減したか |

| ・財務活動 資金調達と返済で現金がどの程度増減したか |

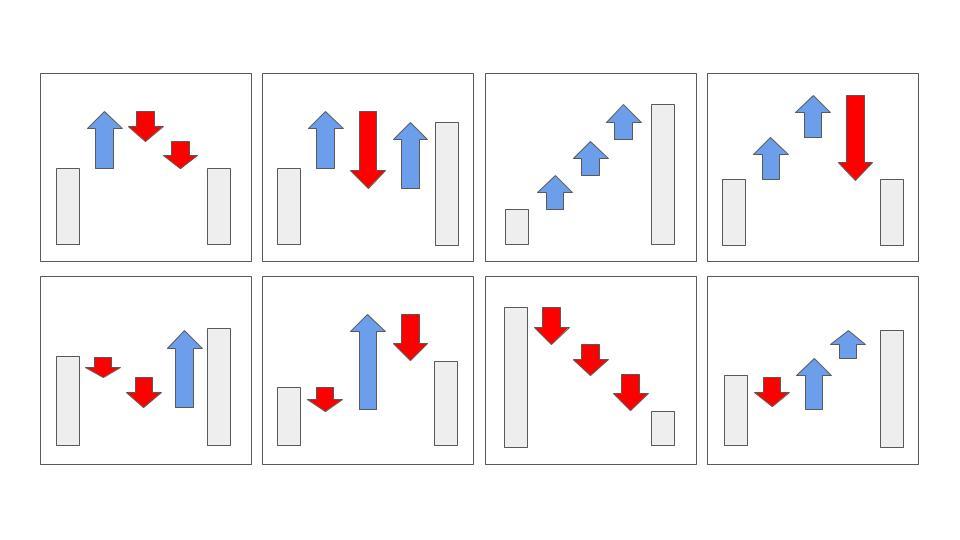

これらの項目の矢印の向きの組み合わせは8パターンに分かれます。このそれぞれのパターンから企業の状態や方向性が見えてきます。

それぞれがどんな意味をするのか、詳しくはこちらからご覧ください。

財務三表を分析する

この財務三表それぞれからも経営状況を把握することはできますが、数値を組み合わせることで会社の収益性や生産性、安全性、成長性の分析を行うことができます。

収益性分析

収益性分析とは、会社がどのくらい儲ける力を持っているのかの分析です。収益性が高ければ高いほど利益を生み出す力が強いということになります。

| 売上高総利益率 売上高総利益率は、単価に対してどれほどの利益が出たのかを表していて「粗利率」とも言われています。 売上営業利益率(%)=売上総利益÷売上高×100 売上高総利益率が前年よりも落ちている場合、仕入原価や製造原価が上がっている、販売単価が下がっている、などのことが考えられます。 |

| 売上高営業利益率 売上高営業利益率は、売上総利益から販管費を引いた営業利益に着目し、営業活動での稼ぐ力を判断する時に使われます。 売上高営業利益率(%)=営業利益÷売上高×100 この指標から効率よく販売活動が行えているのかの分析が行えます。 |

生産性分析

生産性分析で代表的なのが従業員1人の生産性の分析です。

| 労働生産性 少ない人件費で取り多くの利益が生み出せる会社は生産性が高いと言えます。 付加価値=売上−外部購入費用 労働生産性=付加価値÷従業員数 付加価値とは、売上高から材料費や外注費を引いたものです。労働生産性を上げるためには、手作業より機械化した方が良いと言われています。 |

安全性分析

安全性分析とは、会社に支払い能力があるかどうかの分析です。安全性は、貸借対照表の流動資産、流動負債、純資産などの比率から判断します。

| 流動比率 流動比率は、会社の支払い能力を見るための指標で、「すぐに現金にできる資産(流動資産)と「すぐに支払わなければいけない資産(流動負債)」の割合を表します。一般的には200パーセントを超えていれば問題ないと言われています。 流動比率=流動資産÷流動負債×100 流動資産が多い方が言うまでもなく安全な経営状態です。 |

成長性分析

成長性分析とは、これまでの会社の成長とこれから成長していけるのかどうかの分析です。

| 売上高成長率 前期の損益計算書と比べて当期にどれだけの売上高が増加したのかを見る指標です。 売上高成長率(%)=(当期売上高−前期売上高)÷前期売上高×100 |

まとめ

これら3つの財務諸表を理解して、さらに収益性、生産性、安全性、成長性が分析できれば、経営者が取るべき行動がわかってきます。

経営や投資の安定のために、経営者はこの財務スキルを学んで必ず身につけなけらばいけないと思いました。会社の状況を論理的に証明して把握することはとても重要です。

| ・損益計算書、貸借対照表、キャッシュフロー計算書は財務3表と呼ばれている |

| ・経営者にとって必ず身につけなければいけない財務スキル |

| ・財務3表から収益性、生産性、安全性、成長性を分析する |